- 详情概述

-

- 商品名称: Q3大盘增4.1%?抖音涨57%?面部护理势头猛?小红书价值凸显|2023Q3护肤彩妆复盘

全文速览

全文字数:5069字

阅读时长:8-10分钟

1.Q3化妆品零售额同比增长4.10%,7月出现负增长,8月增速最快。

2.淘宝天猫、京东、抖音GMV先增后降,前两平台护肤&彩妆市场规模明显缩小。

3.面部护理销售额可观,抖音面部护肤品类的市场占有率已高达87.58%。

4.口红成交均价跌破55元大关,国际一线大牌仍占销售额榜首。

5.小红书美妆类种草笔记共计77.9万篇,占全行业笔记总量近1/3。

6.彩妆、国货声量大,国货类话题在Q3跻身小红书话题榜TOP10。

在“悦己”观念日益深入人心的当下,美妆声量的增长仍然可期。国家统计局在10月18日公布的社会消费品零售总额数据显示,2023年第一季度至第三季度化妆品类商品零售总额共计2966.0亿元,同比增长6.8%,市场潜力巨大。

随着2023年步入尾声,美妆行业也走入第四季度。第四季度是包含美妆在内各行各业进行激烈角逐的关键阶段,倘若要尽可能地抓住各种消费节点带来的商机,对于三季度进行行业复盘至关重要。

为了让各美妆企业在2023年的最后一个季度中持续巩固自己的竞争地位,提升价值创造能力与成长驱动能力,用户说推出《2023年第三季度美妆市场复盘》,立足于市场表现、品类划分、社媒表现三个角度,复盘美妆行业的新变化与新趋势,从而助力各美妆企业在年末的消费盛宴中继续焕发自身活力。

报告全文82页

原价¥2999

(文末联系客服可领取优惠券)

前三季度2966亿元

Q3增长4.1%,抖音增势稳定

01

用户说

Q3化妆品零售额约894亿,

同比小幅上涨

国家统计局社会消费品零售总额数据显示,2023年7月化妆品类商品零售额合计247.0亿元,8月合计321.2亿元,9月合计325.7亿元,Q3化妆品类商品零售额总体增幅缓慢。从数据统计结果不难看出,2023年上半年化妆品类商品零售额始终保持着正增长态势,直至7月出现负增长。7月的负增长并不意味着美妆行业的消费需求开始逐渐消逝,而是由于三八妇女节和618大促节已经使得大部分消费者释放了一部分购买欲求。

8月是第三季度中表现最优、增速最快的一个月,尽管其单月零售额并不是2023年中排名最靠前位的,但该月较高的增长速度仍然体现出美妆市场有着巨大的供求弹性,消费者的购买需求能够在较短时间内再次恢复,并作出相应的购买行为。

尽管第三季度零售额同比小幅增长,但表现出的美妆行业短暂遇冷现象仍在提醒着各美妆企业必须时刻警惕市场出现“冷淡—复苏—冷淡”的循环。尤其是面对第四季度即将出现的各大促销节点,美妆企业应当审慎地评估好历年以及该年各月份的市场表现,从而给出生产数量、商品储量、营销策略等方面的最优解。

02

用户说

电商市场规模735亿,

抖音表现良好

数字经济时代为美妆行业打开了多元的销售渠道,线上电商平台发展势头迅猛。然而,用户说统计数据显示,2022年Q3至2023年Q3淘宝天猫、京东平台销售额均不乐观。其中京东美妆市场销售额同比下降30.04%,降幅最大。而抖音平台却展现出了强大的市场韧性,2023年销售额同比上涨57.36%。

随着淘宝天猫、京东等公域电商平台的平均获客成本不断上涨,其平台流量红利的形成能力也在日益下降。此外,淘宝天猫、京东等主流电商平台、服务商的货币化率出现分化,总体上呈现逐渐提高的趋势,一定程度上增加了美妆品牌入驻电商平台的成本。在此背景下,抖音这类汇聚了巨大私域流量的社交媒体平台则成为了美妆企业进行私域营销的重要抓手。

中国互联网络信息中心(CNNIC)发布的第52次《中国互联网络发展状况统计报告》显示,截至2023年6月,我国网民规模达10.79亿人,其中网络视频(含短视频)用户规模为10.44亿人。庞大的数据量意味着消费者的媒介使用习惯赋予了抖音平台巨大的营销潜力,美妆品牌能够最大程度地挖掘出该平台中沉淀的潜在消费者,从而在触达消费群体之后实现生意转化。

03

用户说

三平台护肤类目GMV先增后降,

8月达季度峰值

前文用户说已经指出,8月为第三季度增速最快月份,在电商平台的GMV增长上,8月同样达到了本季度峰值。在经历了7月的美妆消费淡季后,8月的美妆市场表现出了回暖趋势。尽管8月的美妆市场出现回暖,淘宝天猫、京东平台的护肤和彩妆市场规模仍然表现出了明显的缩小趋势。这或许是因为疫情对于消费心理的影响并未散去,消费者会更加理性、更加按需地进行购买。

不仅如此,从淘宝天猫、京东、抖音三平台的市场规模可以看出,消费者在各平台上的护肤需求皆会高于彩妆需求。以淘宝天猫平台的总销售额为例,该平台第三季度的彩妆销售额为129.73亿元,仅占整个美妆市场的1/3。

04

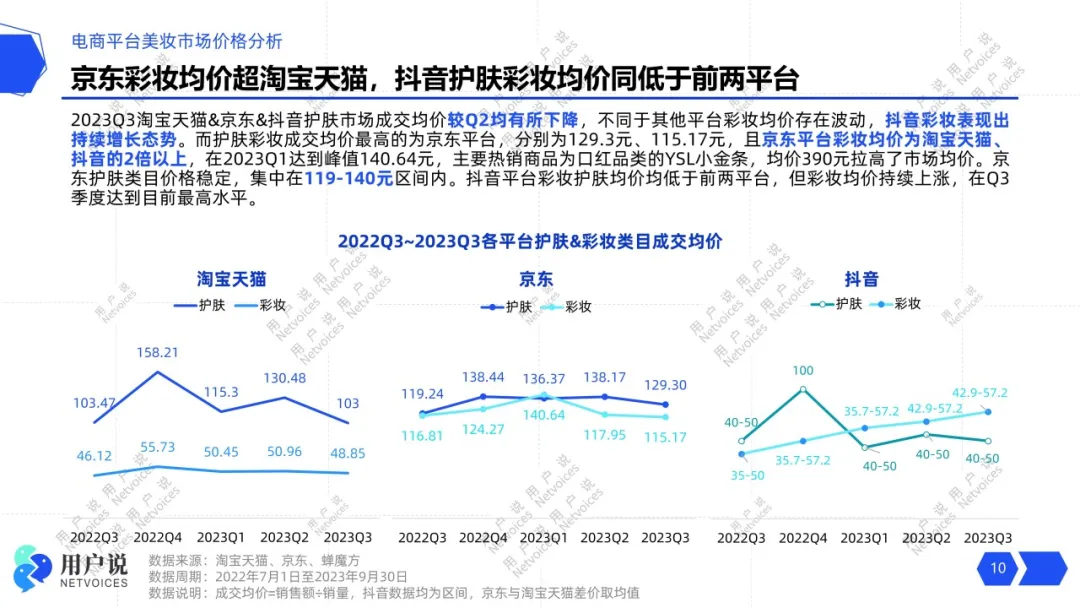

用户说

京东成交均价最高,

彩妆均价远超淘宝天猫

2023年第三季度淘宝天猫、京东、抖音三平台护肤市场成交均价均呈下降趋势,彩妆市场成交均价仅抖音同比小幅上涨。对于消费者而言,购买力是决定消费行为的重要影响因素之一。对于品牌方而言,价格力也同样影响着消费者是否会为其产品买单。

虽然第三季度,淘宝天猫、京东、抖音三平台中的美妆品牌都在价格力上显示出了自己的诚意,但京东的成交均价明显高于其他两平台,将平台定位往“高端化”靠拢的同时,这也成为了将部分消费者推向远处或推向其他平台的“那只手”。

此外,不同于护肤品类,彩妆品类中的产品大多属于消费者的非刚性需求,且有较强的可替代性。尤其是在国货彩妆声量持续高涨的当下,消费者容易被价格相对较低的国货单品所吸引,成交均价高的彩妆产品容易在性价比上丧失其竞争力。

品类格局已稳定

面部护理套装占上风,乳液面霜突围

01

用户说

面部护理拔得头筹,

Q3套装销售额达55亿

用户说统计的2023年第三季度淘宝天猫平台护肤品类销售数据显示,面部护理套装、面部精华、乳液/面霜、面膜、洁面、防晒、化妆水/爽肤水、身体护理、眼部护理9个品类销售额超10亿。在第三季度销售额TOP10的品类中,涉及面部护理的有9类,涵盖防晒、清洁、补水、抗老等多个功效赛道。

纵观淘宝天猫、京东、抖音三平台的品类数据发现,套装销售情况较为可观,淘宝天猫面部护理套装销售额为55亿、京东护肤套装销售额达13亿。

除此之外,在抖音平台的护肤市场上,面部护肤品类的市场占有率已高达87.58%。其中,乳液/面霜子类目销售额达到25-75亿元,同比增长101.56%,展现出强大的市场价值。

通过对三大电商平台第三季度护肤市场的销售数据进行分析,能够看出面部护理在“颜值经济”主导的当下展现出了较大的销售前景。尤其是在“她经济”的背景下,面部美容观念大范围地渗入到消费群体之中,面部护理作为当前的行业风口是各美妆企业破局的关键。

02

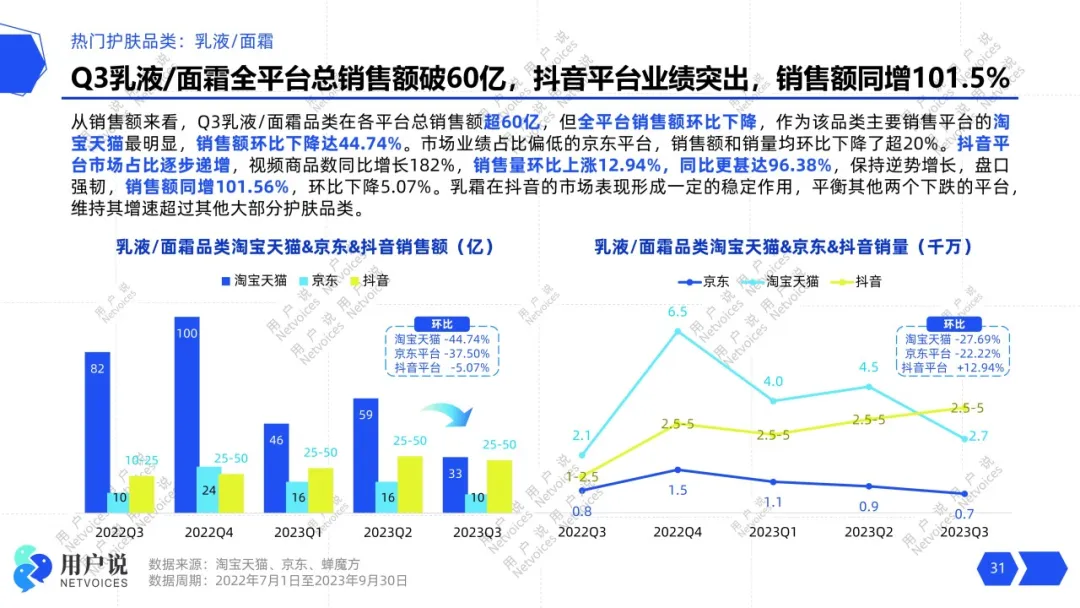

用户说

乳霜全平台总销额破60亿,

抖音销售优势显著

2023年第三季度乳液/面霜品类在电商平台上的总销售额突破60亿元,但淘宝天猫的乳液/面霜品类销售额环比下降44.74%,京东销售额环比下降超20%。虽然淘宝天猫和京东的销售状况并不乐观,但抖音平台的乳液/面霜销量环比上涨12.94%,同比甚至高达96.38%。

目前,抖音平台的日活量已高达8.8亿,国人平均每天刷抖音超2小时。这样的用户活跃程度与粘性赋予了抖音平台极大的销售潜能,也是其在美妆产品的销售上佳绩层出的原因之一。作为品牌方,各美妆护肤企业需利用好短视频这一流量池,提高自身产品的变现率。

03

用户说

成交均价跌破55元,

口红“量增额减”

口红品类向来是彩妆市场中的大头,2023年第三季度口红品类销售额为12.31亿元,环比下降7.99%,但销量却环比上升6.48%。销量上升,销售额却下降,究其原因在于口红的市场成交均价跌破55元关口。口红价格的走低并非仅在2023年第三季度出现,在第二季度口红品类的成交均价就曾跌至59.5元。

尽管口红的成交均价在第三季度出现了明显下跌,但淘宝天猫口红销售额品牌榜TOP10仍被YSL、Dior、MAC以及香奈儿等国际一线大牌占据。其中,第二、第三季度销售额均位居第一的YSL销售额环比上涨5.14%。销售榜单的数据表明,在口红市场成交均价下跌的当下,消费者并没有表现出明显的价格敏感性,反而仍然青睐品质有保障、品牌知名度高的口红产品。

除此之外,2023年第三季度淘宝天猫口红品类热销产品仍然为各大品牌的明星单品——Dior迪奥烈焰蓝金唇膏持色口红(Q3销量8.37万)、YSL圣罗兰小金条口红(Q3销量6.88万)、CHANEL香奈儿魅力丝绒唇膏(Q3销量3.25万)。

在一线大牌占据一席之地,国货小众不断挤占市场的当下,口红品牌之间的竞争极为激烈,但在如此激烈的角逐下,能够获得消费者喜爱的单品仍然是知名品牌长久经营的当家产品。这也在启示各护肤、彩妆品牌要尽快树立“大单品意识”,打造出有记忆点、差异化的产品,实现“以品带牌”的持续化增长。

小红书商业价值凸显

国货成为“话题王”

01

用户说

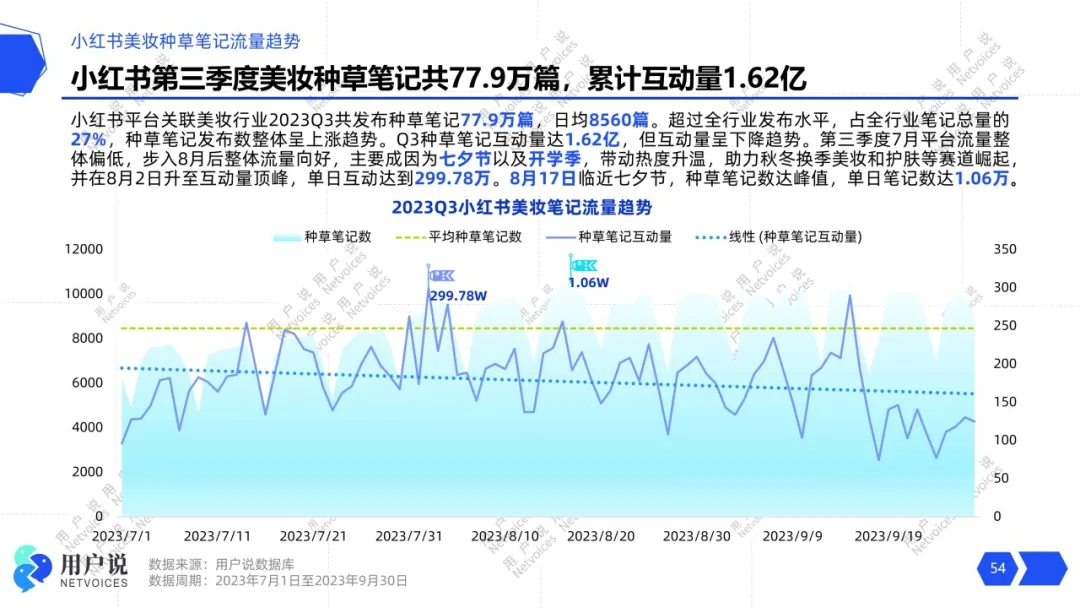

美妆种草笔记77.9万篇,

累计互动量1.62亿

《21世纪经济报道》在2023年8月30日的一则报道指出,与2022年年初相比,小红书电商用户的数量增长了12倍,商家数增长了10倍,整体用户复购率增长了1.7倍。用户说数据同样显示,2023年第三季度小红书平台中有关美妆的种草笔记共计77.9万篇,日均高达8560篇,占全行业笔记总量的27%。

“种草”与“拔草”是小红书平台上的两个典型标签。作为用户画像多为年轻女性的社交媒体平台,小红书上的种草与拔草往往与护肤、彩妆产品有关。小红书COO柯南透露,每天有大约300万条“求链接、求购买”的相关内容在小红书笔记的评论区中发布,日活用户中有求购意图的用户数接近4000万人。

不仅如此,入驻小红书平台的博主、买手、主理人是平台电商营销中的关键一环。借助这类群体发布的相关笔记,他们能够通过自身对各护肤美妆产品的专业介绍与剖析,结合真实的使用体验,将商业价值以用户可理解的形式传递给消费者,在互动中连接供求双方。

02

用户说

彩妆笔记互动达8338万,

平价测评关注度高

用户说统计数据显示,2023年第三季度小红书护肤类种草笔记共计47.18万篇,互动量达到6386.3万,彩妆类种草笔记共计26.97万篇,互动量达8338.38万。第三季度彩妆类种草笔记数量少于护肤类种草笔记20.21万篇,但前者互动量却超后者20%。究其原因在于护肤类笔记的专业要求更高,且不同产品在不同年龄、不同肤质的消费者身上会显现出不同的效果。

在护肤类种草笔记中,禁用词、风险词、敏感词会阻碍笔记在平台上的大范围传播。例如,在介绍抗炎类护肤品时,用户必须用“抗火火”对其功效介绍进行弱化处理,稍有不慎便会面临笔记被限流、屏蔽以及强行删除的风险。

相较于护肤类种草笔记,彩妆类种草笔记能够结合笔记中展现出的具体妆容、妆感,直观地呈现出产品的具体效果,并将产品价值具像化,同时能够避免对有关肌肤医学、健康类话题的触及。在彩妆类笔记的讨论中,“分享”、“推荐”、“平价”、“测评”这四个关键词的讨论度最高。这显示出了消费者对于彩妆产品价格的关注,价格相对低廉的彩妆产品更能吸引消费者眼球。

03

用户说

妆容分享位居榜首,

国货跻身话题榜TOP10

2023年第三季度小红书热门美妆话题榜显示,今日妆容、妆容分享、变美类话题占据榜单的前三位,其中有关“今日妆容”的话题讨论更是获得了4183.6万新增互动量。

马斯洛需求层次理论认为人类的需求是按照一定顺序排列的,并将生理需求定义为最低层次的需求,将自我实现需求放在最高层次。妆容与变美类话题的高热度体现了用户在关注自我,注重自我提升上的需求,旨在呈现自己最好的“前台”面貌。话题数据与前文中的笔记互动数据相呼应,进一步展现出了小红书这一社交媒体在彩妆类产品营销上的价值与无限可能。

与前两季度不同的是,国货类话题在第三季度中成功进入话题榜前十,获得了1753.8万新增互动量,其中9月的新增互动量贡献了本季度总互动量的91%。在国潮文化复苏的大背景下,国货护肤彩妆产品已经处于弯道超车的状态。

一方面,由于国货品牌具有本土化的特征,能最大程度地激起消费者的民族情怀和文化自豪感。另一方面,诸如花西子、完美日记等国货品牌能够在代言人、产品文案、包装设计、社交媒体的传播与造势等方面,创造迎合消费群体国潮心理的象征性符号。基于消费者对于国货的热情仍然在持续增长,国货品牌应当及时乘势而为,将产品投放到适合的平台与社群中,从而激起消费者的购买兴趣。

年末大促临近,

如何打好“消费战”?

本期用户说从市场表现、品类划分以及社媒表现三个角度对2023年第三季度的美妆行业进行了全方位复盘。从统计数据不难看出,美妆市场在经历上半年的若干促销节点后有渐冷的趋势,但短期内就立即出现了回弹,年末各大促销节点仍然有极大可能去承接消费者的购买需求。在护肤行业面部护理品类的市场份额较大,消费者对于乳液、面霜等面部产品的需求高涨。

而在电商平台的对比上,淘宝天猫、京东、抖音三大电商平台的表现已经出现了较大差异,尤其是京东平台在销售额、销量等方面都明显弱于其他两平台,京东平台的电商营销潜力有待观望。此外,作为社交媒体平台的小红书在社媒表现上具有优势,其社群价值转营销价值的能力凸显。

不论是产品、品牌还是电商平台,它们或许都无法摆脱自身的生命周期规律。而自身成长的抛物线顶点高度以及上升弧度是能够被决定的,这些也是影响企业红利期的关键。

本次用户说发布的《2023年第三季度美妆市场复盘》报告,以海量且直观的数据剖析各电商平台在美妆市场上的短板及优势,覆盖美妆多品类的供求动向,汇总当前美妆行业最新备案情况,深度复盘上半年美妆市场的行业变化。

上海语析信息咨询有限公司

Shanghai Semantic Analysis Information Consulting Co., Ltd.

广州语析信息咨询有限公司

Guangzhou Semantic Analysis Information Consulting Co., Ltd.

护肤熊:18122409942

定制熊:18922310451

商务熊:18924070665

口碑熊:13585915164

数据熊:15901663558

广州市天河区华夏路30号2310