“从代理到老板 国货如何坐稳?”

在过去,国内美妆企业还在抄外资品牌的高端作业,如今却角色互换,当起了外资品牌的买家。

水羊股份拿下RVive、逸仙电商买下EVE LOM、若羽臣将Erno Laszlo收入囊中……从高端护肤到头皮护理,再到韩系彩妆,一批曾经遥不可及的外资品牌正批量进入中国企业的品牌矩阵。

但这场反向收购的大戏,看点从不在于中国企业买不买得起,而在于养不养得活。收购只是入场券,运营才是真较量。接下来要追问的是:这些漂洋过海的外资品牌,要如何成为中国美妆企业的新增长极?

从代理到买家?

中企开始接手外资品牌

过去,中国美妆企业和外资品牌的关系,更多停留在代理、分销和代运营层面。但这几年,部分中国企业不再满足于拿代理权,而是通过股权收购、控股投资和品牌业务收购,直接成为外资品牌的新主人。

对这些买方来说,收购不是简单扩充品牌数量,而是在补充高端形象、专业背书和全球化能力。代理解决的是销售问题,收购则意味着企业要真正接过品牌的长期运营权,承担后续的品牌定位、渠道、团队和市场管理。换句话说,它们不只是多拿了一张牌,而是开始自己坐上牌桌。

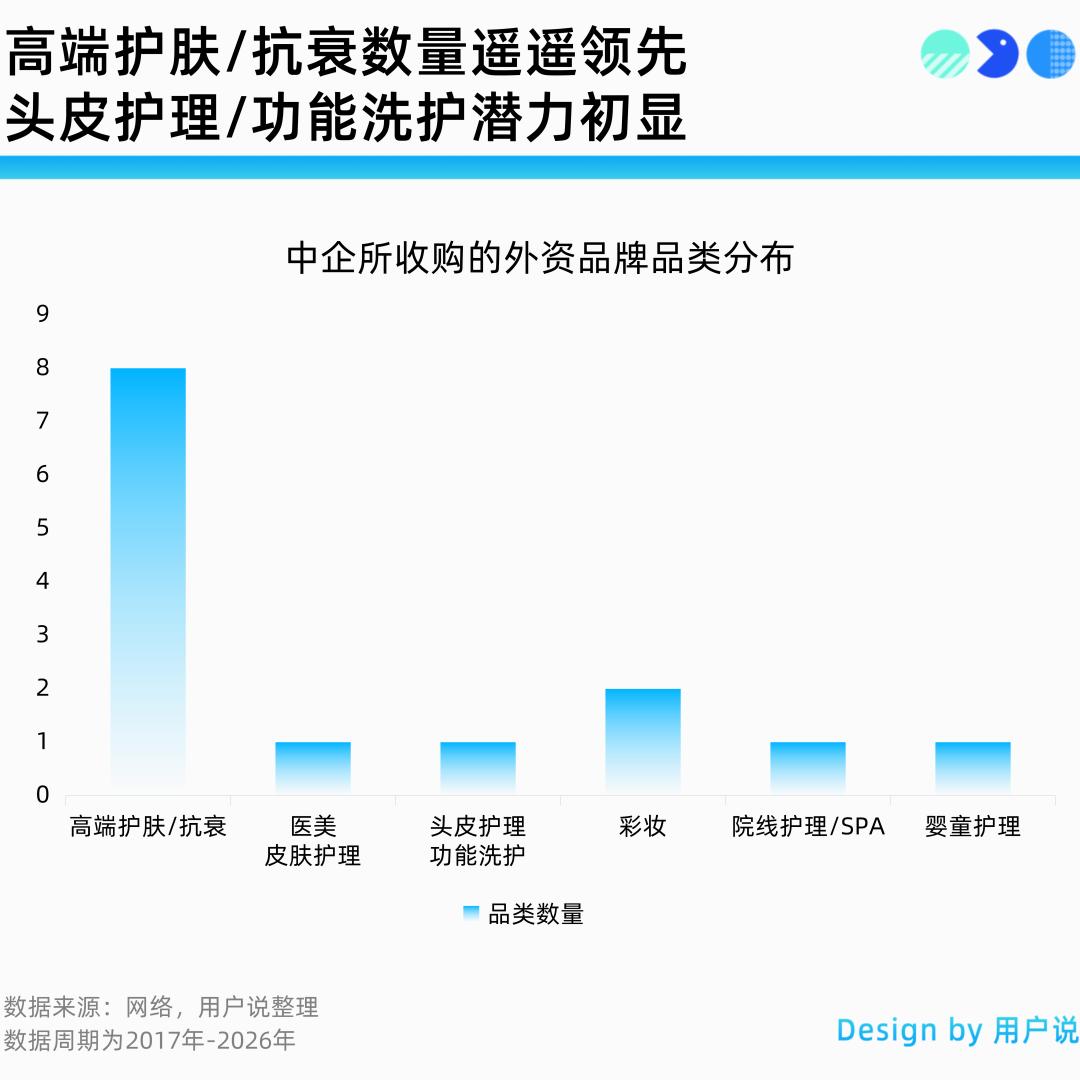

据用户说不完全统计,2017年至今,共有14起中国企业收购外资品牌的案例,其中水羊股份、逸仙电商收购最多,都为3起,USHOPAL紧随其后,收购2个品牌。

由上可见,国内企业的收购并不随便。华熙生物全资收购REVITACARE,更多是围绕医美和皮肤护理补充国际化产品线;逸仙电商拿下三个高端护肤品牌,迅速拉动集团护肤板块的增长;橘宜集团收购Foltne,则连同品牌资产、全球业务网络、供应链体系和意大利研发实验室一起接手。

水羊股份的案例最能说明企业们的转型变化。在过去,水羊股份的代表品牌是御泥坊,强项在大众护肤和线上渠道。2022年企业以4950万欧元(约合人民币3.03亿元)收购EviDenS de Beaut母公司90.05%股权;2024年又继续把RVive收入囊中。

EviDenS de Beaut、RVive这类品牌与御泥坊完全不同,价格带更高,渠道更高端,用户心智也更依赖专业感和长期信任。对水羊股份来说,这不是多买几个贵价SKU,而是让公司往高端美妆集团方向靠近。

若羽臣和欢禧集团则代表另一类买方。若羽臣过去更偏品牌管理和代运营,如今以4382.21万美元(约合人民币2.99亿元)收购Erno Laszlo相关主体100%股权,等于从服务品牌走向拥有品牌。欢禧集团切入Lilybyred,瞄准的则是韩系彩妆的年轻化和社媒传播能力。一个做高端护肤,一个做年轻彩妆,背后其实是同一个方向:从卖别人的品牌,变成经营自己的品牌资产。

这些交易释放出的信号已经很清楚:国内企业不再满足于做代理、拿授权和铺渠道,而是开始把自己从服务者变成所有者。

但问题也随之变得更尖锐——接手一个外资品牌,远不只是接手一个商标。真正难的是接住其背后的价格体系、渠道关系、用户心智和品牌脾气。

高端护肤打头阵

买品牌也是补短板

在本次统计的14起收购案例中,护肤品类以8起收购数遥遥领先,随后则是2起彩妆品牌。可见护肤在当前仍旧是中国企业的收购重点,但其他细分品类如洗护、院线护理也开始进入资本的视线。

护肤是高端化捷径?

国内企业收购外资品牌,最先补全的是高端护肤这块短板:Galnic、EVE LOM、EviDenS de Beaut、RVive、PAYOT等都不是单纯靠低价和爆品驱动的品牌,它们或多或少带着高端护肤、院线护理或皮肤科学的标签。

这些品牌不一定是全球大牌,但定位清晰。EVE LOM有高端洁颜心智、PAYOT有法国院线护理背景、RVive走的是美国高奢科技护肤路线。对中国买方来说,这类品牌最有价值的地方不只是产品,而是早已积累出来的信任感和价格空间。

逸仙电商就是靠高端护肤逆袭的典型例子。其主打品牌完美日记曾经靠彩妆和电商打法快速出圈,但彩妆爆品的生命周期短,价格带也有限。收购Galnic、DR.WU和EVE LOM后,逸仙电商不只是多了三个品牌,而是把企业的品牌矩阵从大众彩妆往高端护肤又拔高了一层。

这种做法带来的收益显著体现在企业的业绩表现上:2025年,逸仙电商护肤品牌全年净收入同比增长63.5%至22.8亿元,占总净收入的比例从41.1%提升至53.0%。一季度Galnic、DR.WU和EVE LOM三大护肤品牌合计净收入同比增长58.0%。这意味着高端护肤已经不只是逸仙的补充业务,而是逐渐成为新的增长重心。

水羊股份也是类似逻辑。御泥坊代表的是大众护肤和线上渠道能力,而EviDenS de Beaut、RVive面向的是完全不同的消费场景。后者需要更高的价格带,也需要更克制的渠道和更长期的用户教育。对水羊来说,这些收购更像是一次公司定位的上移。

值得注意的是,高端护肤的价值并不在于高价格。消费者愿意为贵价护肤品买单,不是因为促销,而是相信这个品牌有历史、有技术,有稳定的专业形象。国内品牌从零建立这种信任需要很长时间,收购外资高端护肤品牌,本质上是在用资本买时间、买信任和买溢价空间。

在专利壁垒愈发森严的今天,从零突破需要漫长的研究迭代。收购一个现成的、技术成熟、且已完成科研积淀的外资护肤品牌,等于直接跳过了漫长的等待期。与此同时,这些品牌大多拥有沉淀的历史口碑,这是靠流量投放难以在短期内复制的。对于急于向上突围的国货集团而言,高端护肤不仅是单品的替换,更是整个集团未来走向的战略规划。

细分品类潜力爆发?

除了高端护肤,头皮护理也开始被重新估值。橘宜集团收购Foltne,且品牌产品在2025年拿下多平台TOP1,都说明洗护不再只是清洁生意。消费者开始把头皮当成皮肤管理,防脱、控油、舒缓、强韧发根这些需求,正在把洗护品类推向更专业的阶段。

Foltne被看中,不只因为它是洗护发品牌。品牌围绕防脱安瓶、洗发水、眉睫精华和指甲修复精华展开,还带着意大利研发和科技护发故事。相比重新做一个新品,这类品牌已经有相对完整的专业叙事,也更容易被放进功效护理的货架里。

Lilybyred则代表另一种补位。它和欧美高端护肤不同,更偏韩系平价彩妆。其价值不在于高端,而在于年轻化、趋势感和社媒传播能力。唇釉、腮红这类产品适合在小红书、抖音、天猫和线下集合店里快速扩散。

所以,中国企业的海外购物车里,装的并不是千篇一律的东西:欧美高端护肤负责抬高品牌上限、头皮护理负责寻找新品类增量、日韩彩妆负责连接年轻用户。看似是收购清单,实际是一张企业补缺地图。

外资巨头也在买

中外喜好差异大不相同

国内企业的海外收购,更像是在为自己补齐缺口:高端品牌、专业品类、国际化入口,哪里薄弱就买哪里。但放眼全球美妆并购市场,这只是一条路径,外资巨头的策略,则走向了另一极。

国际头部集团也在频繁买入,但它们的布局方式不一样。国际巨头们相中的,从来不是一个品牌在某个市场的短期增长故事,而是这颗棋子能否融入集团的全球体系,在更长的时间轴上被持续放大价值。

以欧莱雅、雅诗兰黛、Puig和开云美妆为例,它们近几年分别买下Aesop、Tom Ford、Dr. Barbara Sturm和Creed,这些交易都不是简单补充一个品牌。Aesop对欧莱雅来说,既是护肤品牌,也是一套高端生活方式、门店体验和全球零售资产;Tom Ford对雅诗兰黛来说,也不只是彩妆和香氛,而是一个可以连接奢侈品、审美和高端消费人群的品牌资产。

这类交易看重的是品牌能否进入集团的全球渠道、研发体系和定价体系,并在不同市场保持稳定的调性和价格权。外资巨头并不急着把品牌做成短期爆品,它们更在意的是这个品牌能不能在十年甚至更长时间里持续释放价值。

相比之下,中国企业目前更擅长的是把一个海外品牌在中国重新点燃。EVE LOM、RVive、PAYOT、Foltne这些品牌,本身有海外调性和专业背景,但在中国市场仍有增长空间。中国买方擅长内容种草、电商转化、直播、私域,可以让这些品牌更快被看见。这种能力很有价值,但也存在风险:对高端品牌来说,最大的风险从来不是卖不动,而是操之过急、过度折价,最终沦为普通货架品牌。

在运营所收购的品牌的能力上,中国企业的优势在于速度,内容种草、电商转化能让品牌快速被看见,但也容易陷入追逐声量、GMV和短期销量的惯性。反观外资巨头,节奏虽慢,却拥有成熟的全球组织架构和稳健的价格管控能力。

值得注意的是,国际头部企业在购入品牌的同时,也在对原有的品牌进行抛售:雅诗兰黛打包出售Too Faced、Smashbox和Dr. Jart+;LVMH也在评估出售馥蕾诗、玫珂菲。这种有进有出的策略,本质上是巨头们持续的品牌资产组合管理,这种敢于换仓的手段,恰恰是中国企业在从买手向品牌资产管理者进阶的过程中,最需要补上的一课。

交易完成只是开始

投后整合才是硬仗

收购的难点不在交易,而在投后整合。海外高端品牌的价值藏在创始人、研发、渠道、定价与用户心智里,而不是商标本身。如果只是换个老板、套用传统打法,品牌很容易变形。尤其是高端护肤、院线护理、香氛,它们的生命力恰恰来自克制与稀缺,而不是铺天盖地的曝光。

中企收购的困境何在?

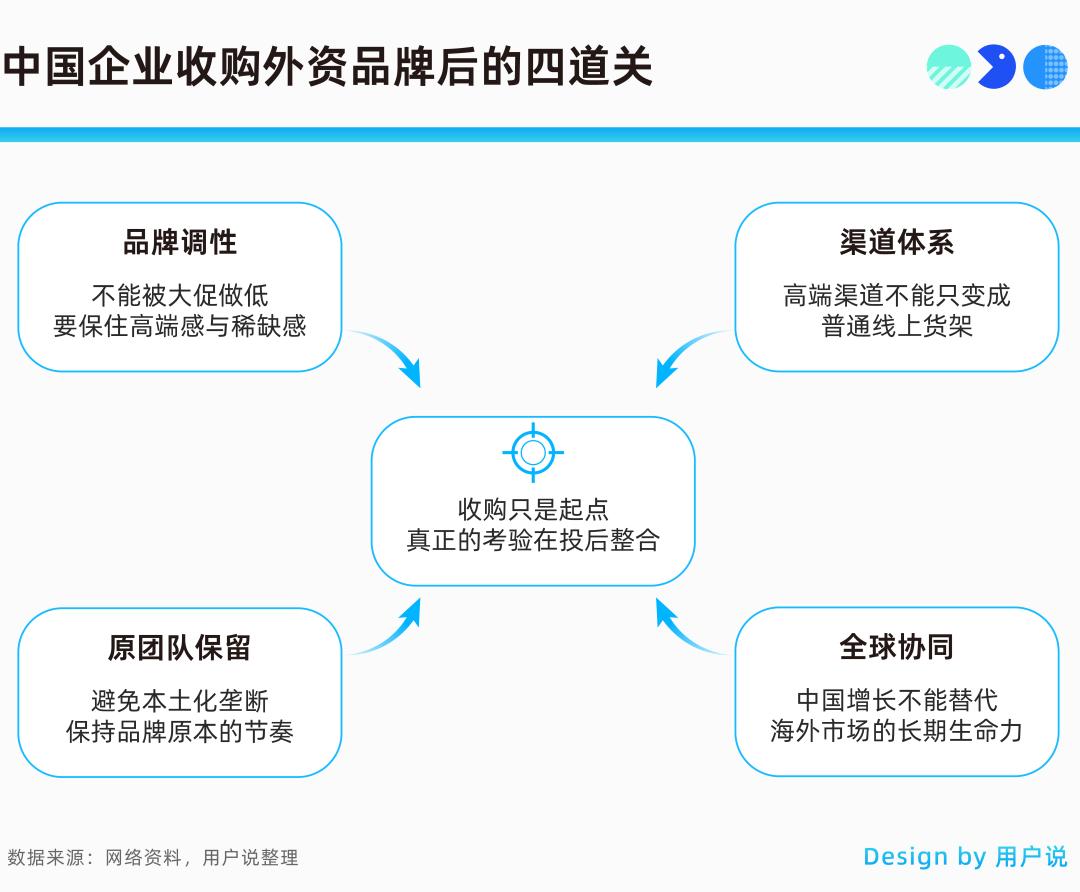

对于当前的中国企业来说,收购外资品牌代表着要面对以下四大问题。

第一个是品牌调性,要保持住品牌的高端与稀缺感。例如PAYOT如果只剩下面霜和套盒,就浪费了它的院线护理资产;RVive如果只靠线上促销起量,就很难维持高奢护肤的身份;Foltne如果只被当成防脱洗发水卖,也很难讲清它背后的科技护发故事。

第二个是渠道匹配。RVive这类高奢护肤品牌,需要高端百货、精品店和SKP这样的场景来支撑形象;Foltne这类科技护发品牌,也需要药房、专业洗护和功效教育来建立信任。如果所有品牌最后都被压进同一套线上货架,原本最值钱的渠道资产就会被浪费。

第三个是团队保留。外资巨头收购品牌后,常常会让创始人或核心团队继续参与品牌发展。这样做是为了不断送品牌精神。对买方来说,接手品牌不等于完全改造品牌,有时候保留原来的节奏反而更重要。

第四个是全球协同。如果一个外资品牌被中国企业收购后,只是在中国卖得更好,那它仍然只是个进口品牌生意。真正的国际化,是保留它在欧洲、美国、日本等原有市场的生命力,再叠加中国市场和中国运营效率。

换句话说,国内企业过去证明了自己会卖货,现在要证明自己会养品牌。前者靠速度,后者靠克制。买完之后,真正考验的不是投放预算,而是企业有没有能力在短期增长面前保持理性、踩住刹车。

高端化不能只靠涨价

纵观这一批反向收购,可发现这不是突然出现的资本冲动,而是中国美妆行业走到新阶段后的结果。

过去几年,国货美妆最擅长的是内容种草、达人投放和直播转化,但现在这套打法没有以前那么轻松了:流量越来越贵、促销越来越密、新品越来越多。消费者对成分、功效和品牌的判断更谨慎,单靠投放和爆品,很难支撑一个品牌的长期发展。

更现实的问题是,单一主品牌很容易碰到天花板。完美日记、水羊股份、珀莱雅的路径不同,但都面临同一个挑战:一个品牌很难覆盖所有价格带、所有品类和所有人群。收购外资品牌,成了快速补齐矩阵的一种方式。

但高端化从来不是标高价就能解决的问题。国内品牌想要跻身高端市场,真正的门槛不在于定价,而在让消费者心甘情愿买单。

高端消费者的眼睛是雪亮的,他们关注的是品牌背后的历史厚度、专业底气、形象稳定性。这也是为什么那些体量不大却自带底蕴的外资品牌,依然能成为中国买方眼中的香饽饽。它们的销售额未必惊人,但手里攥着丰厚的品牌积淀、清晰的科研叙事、以及浸入用户心智的身份定位。而这些,恰恰是国内品牌最难复制的部分。

中国企业想实现全球化,同样也要遵循这套收割心智的逻辑。如果中国企业只靠本土品牌出海,难免会遇到文化、渠道、认知和信任门槛。收购一个原本就有海外基础的品牌,可以更快进入国际市场。但需要认识到的是,这不是把外资品牌引入中国后再出海卖一遍,而是要找到技巧,保住品牌在海外原本的生命力。

下一轮收购

方向往哪走?

未来,国内企业的收购重点仍将集中在高端功效护肤领域。抗衰、敏感肌修护、术后护理、皮肤科学及医生品牌——这些方向消费者愿意支付溢价。尤其拥有临床测试、专利成分、专业渠道和创始人背书的品牌,比单纯讲故事的品牌更具价值。

而头皮护理、功能洗护等细分赛道会持续升温。Foltne证明了头皮健康管理的市场热度。下一批被看上的可能是欧洲、日本、韩国那些有专业背景的洗护品牌。它们不一定规模很大,但只要有清晰功效和稳定复购,就可能成为中国买方眼里的精准目标。

小众香氛与高端生活方式品牌也值得关注。外资巨头收购Aesop、Creed表明,高端美妆的价值正从产品功效延伸至审美、空间、服务与生活方式。中国企业擅长护肤彩妆,但若想成为真正的国际美妆集团,香氛与生活方式品牌是不可或缺的拼图。

院线护理和SPA体系则是全新的方向。PAYOT、EviDenS de Beaut这类品牌的吸引力不只产品,还有护理流程、服务体验和会员关系。若能打通产品、疗程、线验与内容传播,商业模式将比单纯卖货更稳定。

中国美妆企业反向收购外资品牌,标志着行业已从流量竞争进入品牌资产竞争。过去中国企业的强项是渠道效率、内容打法和供应链速度,如今需要补齐的是品牌耐心、全球组织能力和长期价值管理。

收购浪潮仍在继续,但方向正在分化。例如珀莱雅已明确表示,预备通过海外并购填补婴童、香水、男士护肤等赛道的空白;毛戈平则与路威凯腾(L Catterton)达成战略合作,瞄准海外品牌收购。这些交易虽尚未落定,却清晰勾勒出下一阶段的轮廓:中国企业不再局限于高端护肤,而是开始系统性地布局品类矩阵。

可以预见,未来几年,还会有更多外资品牌换上中国老板。但行业真正期待的,不再是收购公告里的数字,而是谁能把这些买来的品牌养出长久的生命力。买牌只是开场,养牌才是终局。

作者 | 花花

编辑 | 江小羊

视觉 | 芝麻