“Olive Young 以策展权轻资产全球化输出”

2026年1月,CJ OliveYoung(以下称OY)释出的2025全年业绩预告,在看似饱和的美妆零售市场掀起了波澜。其年营收预计突破5.8万亿韩元(约合267亿人民币),在韩国本土市场占有率牢牢维持在70%以上。更令人瞩目的是,仅外籍游客在韩消费额就贡献了超过 1万亿韩元,这标志着 Olive Young 已经超越了零售店,成为韩国的国家级旅游名片和全球美妆趋势的线下第一站。

倘若数字只印证了OY在存量市场中的统治地位,那么其与全球美妆巨头丝芙兰达成的全渠道战略联盟,则揭示了更深层的行业动向:零售的核心,正从单纯的货架陈列转向系统的内容策展。

这场合作并非简单的渠道叠加,而是传统零售巨头与新兴数据策展人之间的一次能力转移。它清晰表明,美妆零售已进入由数据、体验与内容共同驱动的新阶段。OY不再只是一个渠道商,它正逐渐成长为一个全球美丽与健康的生态平台,把品牌、流量与消费者真正整合在一起。

对于正经历转型阵痛的中国线下零售业而言,OY的路径带来一个必须直面问题:当物理空间的区位垄断优势日益消退,线下渠道真正的生存尊严与竞争内核,究竟应该构建在什么之上?

本文试图通过深度剖析OY的演进逻辑与策略布局,为2026年中国零售渠道的进化,提供一场及时的商业思辨。

数据与模式

解剖Olive Young的反传统增长

当我们审视OY在2025年的财务数据时,一组鲜明的对比浮现出来:一边是传统线下零售普遍面临客流下滑与利润萎缩的困境,另一边是OY营收与净利润的双位数强劲增长。

2025年上半年,其营收达2.7万亿韩元(同比增长17.9%),净利润270.3亿韩元。约10%的净利润率,这一数字不仅让传统药妆店难以企及,甚至令许多依赖高扣点的百货渠道相形见绌。

OY的增长引擎早已摆脱了对地理位置的依赖,转而靠数字化和内容驱动的效率模型实现增长。

支撑这一盈利能力的,是其构筑的两大核心资产:一个垄断性的流量入口,以及一个高效的品牌孵化器。

首先,是它的超级用户入口。截至2025年底,OY移动端APP的月活跃用户(MAU)突破1000万。在总人口约5000万的韩国,这意味着每5个潜在消费者中,就有一人是其月度活跃用户。这个APP早已超越单纯的交易工具,进化为一个集产品评测、美妆教程、社区互动与即时购物于一体的垂直生态。它牢牢锁定了消费者的注意力和需求起点,将公域流量彻底沉淀为可反复触达、精准运营的私域资产。

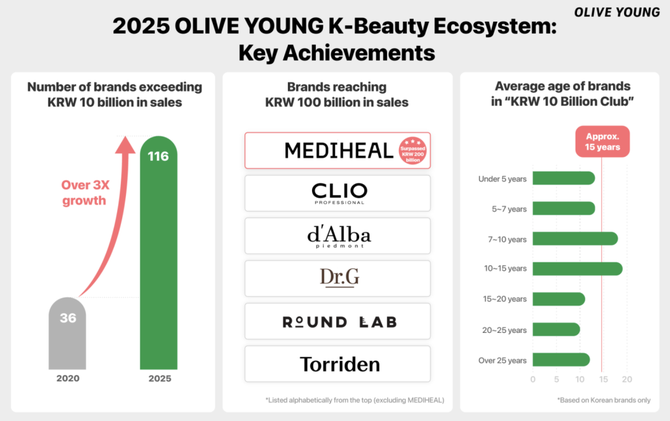

其次,是其惊人的品牌孵化与变现效率。2025年,在OY渠道内年销售额超过100亿韩元(约5200万人民币)的品牌达到116个,其中6个头部品牌更是跨入了千亿韩元俱乐部(约5.2亿人民币)。这并非偶然。它揭示出OY的渠道价值已从销售漏斗进化为品牌加速器。庞大的流量在此不仅被转化,更被用于测试市场、验证产品,并快速将成功案例规模化的核心基础设施。

那么,这套数字与品牌体系究竟如何运转?它的核心竞争力,来自三个紧密配合的环节。

极致的O2O履约网络

OY将全韩1300多家线下门店彻底重构为分布式的前置仓。其“今天送”服务在2025年将核心城市平均配送时间压缩至55分钟。这不仅仅是配送快,而是一次商业逻辑的重塑,每一家门店从等待客流的端点,转型为主动辐射周边3公里的履约中枢。

线上订单由最近的门店极速送达,这使得OY在美妆个护这类高即时性、高体验需求的品类上,构建了电商平台难以逾越的体验壁垒。门店网络不再是成本中心,而是其O2O竞争力的基石。

从品牌柜台到问题策展

在线下空间,OY进行了一场静默却彻底的陈列改造。它打破了按品牌划分柜台的行业惯例,转而以消费者痛点(敏感肌急救、夏日控油)和趋势成分(蓝铜胜肽、益生菌)为核心,进行场景化策展。

这背后是采购体系的高度赋权。OY的MD(商品企划经理)拥有高达10亿韩元(约520万人民币)的独立首单采购权,他们的核心任务不是维护大牌关系,而是像趋势编辑一样,从海量的社交声量中提取最大公约数,先于市场捕捉下一个“鱼腥草”或“棉片”风潮。

在OY,数据不是用来复盘过去的,而是用来预测未来。门店货架每3个月进行一次大规模汰换,确保实体空间本身就是一个流动的、内容化的美妆趋势杂志。

边界扩张:Olive Better 健康野心

支撑 OY 盈利能力的,不仅是极速履约,更是其对数字化生理资产的垄断。截至 2025 年底,OY 的 Skin Scan(皮肤扫描) 服务累计使用已突破 100 万次。这意味着 OY 的策展权力进化为基于百万皮肤样本的算法推演(理性洞察)。

与此同时,OY 正在经历一场从 Beauty 到 Wellness 的底层逻辑扩张。2026 年初,随着首家 [Olive Better]概念店在首尔光化门落地,OY 正式宣告进入全域健康策展时代。店内不仅陈列美妆,更汇集了超过 3000 种针对早康养(Early Wellness)和压力管理(Recovery Care)的内服产品与调理方案。

这种转型让 OY 摆脱了单一美妆品类的周期性限制,通过 F.U.L.L.M.O.O.N 趋势报告,它成功地将货架重构为一个基于生理数据、跨品类的当代健康生活解决方案。

成为品牌合伙人而非房东

基于前两者,OY与品牌的关系发生了本质变化。对于中小品牌,它不再是单纯收取通道费的房东,而是深度参与的合伙人。OY将千万级会员的匿名化行为数据、产品反馈反向输出给品牌,直接参与从配方调整、概念打造到色号开发(如Rom&nd)的全过程,极大提升了新品的成功概率。

其自营品牌(PB)如BioHeal BOH和Bring Green,则精准卡位高功效临床护肤和纯净自然等细分市场,它们凭借精准的数据洞察和渠道资源,避免了低价竞争,转而贡献了极高的毛利率,成为利润点的来源。

OY的商业模式更像是一个精密耦合结构,极致的O2O网络全面渗透消费者,解决即刻可得的问题。数据驱动的趋势策展是其吸引和教育消费者的大脑与感官,解决为何买你的问题。而深度的品牌孵化与合作,则是其不断更新商品血液、构筑竞争壁垒的造血系统。

这三者环环相扣,共同将传统的零售渠道,升级为一个拥有自主流量、定义消费趋势并分享创新红利的商业生态。这正是其能够实现反传统增长的内在逻辑。

全球战略转向

从渠道商到标准输出者的野心

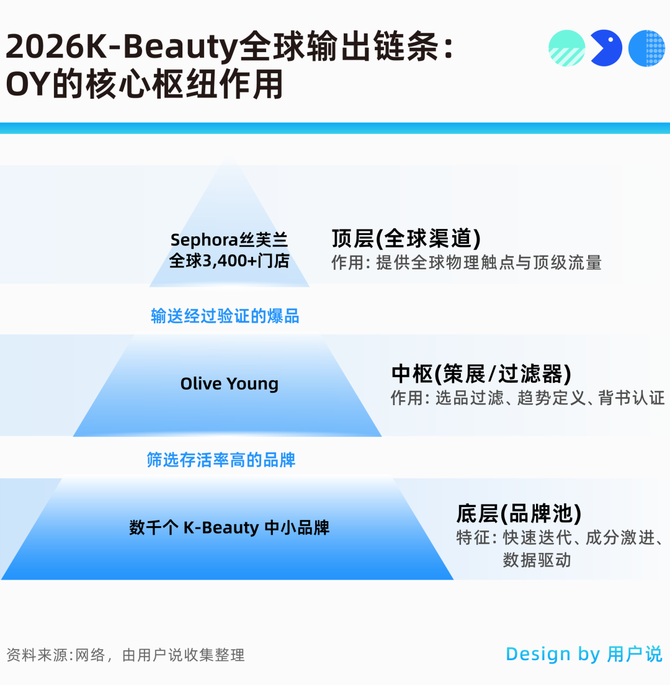

当一家公司在单一市场取得近乎垄断的地位后,其增长的天花板便清晰可见。对于在韩国本土市占率已超70%的OY而言,全球扩张是必然选择,但路径却与传统零售商截然不同。它没有选择在巴黎、纽约或东京的昂贵地段复制重资产门店,而是走出了一步更精巧的棋:将其在韩国验证成功的核心能力策展力,进行轻资产且高溢价的全球输出。

2026年初与丝芙兰Sephora达成的战略联盟,正是这一野心的集中体现。

一次商业能力平移

这次合作远非简单的韩妆入驻丝芙兰。其核心在于,丝芙兰将在北美、东南亚等关键市场的门店内,设立由OY全权策划与运营的专属韩妆专区。这意味着,OY将其在韩国练就的、基于千万级用户数据与敏锐社交媒体洞察的选品与策展系统,整体平移到了丝芙兰的货架上。

对丝芙兰而言,这并非妥协,而是一次效率最优解。面对瞬息万变的韩妆潮流,与其自建一支可能水土不服的买手团队,不如将这一品类的定义权外包给最专业的本土裁判OY。

丝芙兰用其全球门店的黄金位置,换取了OY在韩妆领域最前沿、最精准的潮流捕捉与品牌筛选能力。对OY来说,这则是一次教科书级的轻资产全球化,它无需承担海外选址、建店、运营的巨额成本与风险,便通过丝芙兰在全球超过3400个销售点,瞬间将自己的商业影响力铺展至数十个国家。

争夺K-Beauty的定义权

此次合作的更深层意义,在于全球美妆话语权的易主。事实上,在2024年,韩国化妆品对美国的出口额就已经超越了法国,成为美国第一大进口来源国。这场联姻更具戏剧性的是,丝芙兰在 2024 年因不敌 Olive Young 而遗憾退出韩国市场。仅两年后,它却选择将全球门店的韩妆策展全权交付给这位昔日的对手。这证明了 OY 的胜利不仅是销量的胜利,更是审美与选品标准的胜利。

过去,国际消费者对K-Beauty的认知可能局限于气垫BB霜或面膜。而现在,通过OY在丝芙兰设立的策展专区,它正在向全球市场重新定义什么才是当代韩妆。OY不再只是一个韩国品牌的出口渠道,而是成为了筛选、认证并向全球解释下一代韩妆是什么的权威策展人。这使其商业角色从渠道利润的分享者,升级为整个产业趋势的塑造与溢价获得者。

商业模式进化成为美妆趋势的券商

这一战略转向,暴露了OY的终极野心:它不再满足于做零售商,而是要成为美妆趋势的操盘手,自己不生产产品,却凭借最精准的选品能力和最强大的渠道网络,为全球市场筛选并定价潜力品牌。与丝芙兰的合作,就是将其承销优势加速放大。

至此,OY构建了一个完整的商业闭环:在韩国本土,它通过极致的O2O模式和动态策展,构筑了流量与数据的护城河。利用这套系统,它孵化并放大了本土品牌,证明了自身造星与定义标准的能力。最终,它将这种被验证的能力打包,以策展权的形式输出给全球渠道巨头,从而分享品牌在全球市场成长的最大化红利。

2026启示录

中国线下渠道的尊严何在?

当全球零售业在OY模式的映照下进入新赛段,中国的线下渠道正处在一个更为复杂的战场:前端是已被美团、抖音、京东到家等平台推向极致的即时零售军备竞赛,后端是成分党、功效党、感官党崛起带来的消费者主权觉醒。

OY的路径表明,单纯的上线或体验升级已不足以构建壁垒。中国玩家的真正突围,需要一场从底层逻辑开始的、彻底的自我重构。

重构空间价值

OY将1300多家门店全面改造为前置仓,其核心是重新定义了门店的物理价值。中国由美团、闪购、抖音等平台做承接,而 Olive Young 是零售商自建履约。区别在于,OY 掌握了用户数据的所有权,而接入外卖平台的中国实体店,往往容易沦为平台的前置仓,失去了对用户的二次触达能力。这将是 2026 年中国零售商最痛的领悟。

OY的启示在于,将门店本身系统性地重构为一个智能的履约节点。这意味着,需要将门店的ERP系统、库存管理系统与各大即时零售平台深度打通,实现动态库存管理、订单智能分配和最优路径规划。

目标不是有配送,而是建立一套成本、效率、体验全面优于纯电商的分布式履约网络。当门店成为方圆三公里内最高效的物流中心时,其租金才从成本转化为竞争壁垒。

重构货架信用

中国消费者,尤其是年轻一代,购买的不再是品牌标签,而是具体的成分、功效和解决方案。然而,许多线下渠道的货架仍被传统品牌条码费和销售分成模式所主导。

这是一场关于货架主权的夺回战。中国零售商可以尝试终结谁给钱多谁上黄金位的地产收租模式。这需要建立一支真正懂成分、懂社交媒体、能敏锐捕捉小众趋势(如舒缓、头皮护理、纯净美妆)的专业买手团队,并赋予其基于数据与洞察的决策权力。

货架必须变成一个动态的、可信的问题解决清单或趋势发现窗口。只有当消费者相信在这个货架上找到的都是经过严谨筛选的、有效的、前沿的好产品时,渠道才重建了自己的信任资产。

重构品牌共创关系

中国拥有全球最活跃的新消费品牌创业生态,但渠道与品牌的关系大多仍停留在简单的购销或租佣模式。OY展示了另一种可能:成为品牌的数据合伙人与增长加速器。中国零售商坐拥海量的本地消费数据,却很少将其系统化、匿名化地反哺给品牌,用于产品改良或新品开发。

未来的竞争,要求渠道方必须向前一步,利用自身的用户洞察和零售网络,与最具潜力的新锐品牌深度绑定,甚至通过CVC(企业风险投资)等方式早期介入。渠道的利润来源,应从单纯的销售扣点,延伸至品牌成长的全周期价值分享。唯有如此,渠道才能摆脱同质化竞争,构筑独特的供给生态。

重构人与渠道的连接

在OY的模型中,其千万月活的APP不仅是交易平台,更是内容社区和关系纽带。中国线下渠道的数字化往往止步于线上商城和会员体系,缺乏真正的内容与关系运营。

下一个阶段,数字化必须穿透到人。一线美容顾问不应仅是推销员,而应借助企业微信、社群等工具,成为某个细分领域(如敏感肌、精油护肤)的知识型主理人,提供长期、专业、可信任的咨询服务。

门店也不应仅是交易场所,而应成为新品体验、专业检测、护肤课程等高附加值服务的交付空间。其核心是,将一次性的交易接触,转化为持续的专业关系。

OY的成功,最终证明了一点,线下渠道的尊严与利润,不再来自于对物理位置的垄断,而是来自于对某一价值链环节的深度重构与掌控。无论是像OY一样,同时掌控极速配送、趋势策展和品牌孵化多个环节。构建一个生态,还是选择其中一环(例如,成为某个区域最高效的美妆即时零售体系,或成为最权威的活性成分策展平台)做到极致,都能建立新的生存空间。

对于2026年的中国线下零售而言,真正的课题是,是继续在旧地图上修补,还是勇敢地以自身核心能力为原点,画出一张新地图。OY提供的不是模板,而是一面镜子:线下渠道真正的竞争力,永远来自你为消费者创造的核心价值,而不是你曾经占据的位置。

作者 | KS

编辑 | Kieran

视觉 | Vi