芭薇股份:营收激增近50%背后的隐忧与突围

发布时间:

2025-08-05

“客户不稳定风险 掣肘芭薇股份”

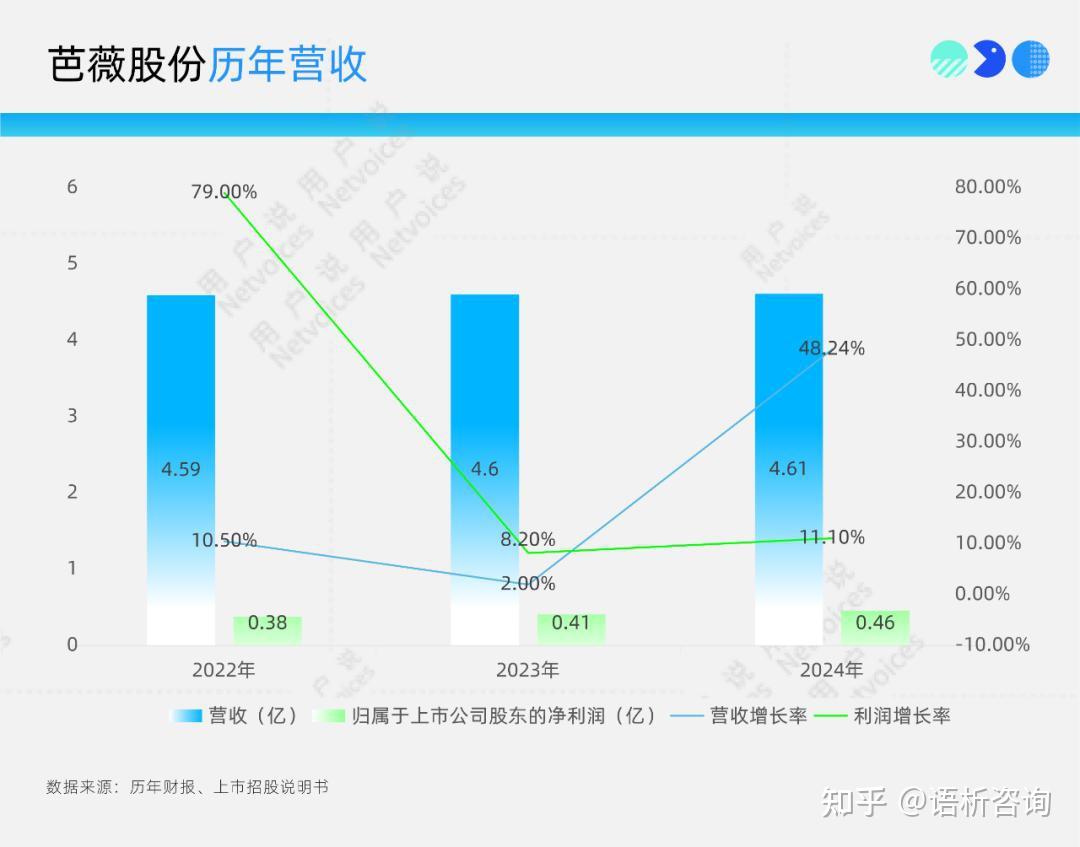

营收同比激增近50%!“北交所美妆第一股”芭薇股份上市将满周年,其近期发布的2024年年度业绩快报汇报了这一迅猛增长。业绩快报发布次日(2月28日),芭薇股份应声较前一天上涨7.02%,收盘价17.37元,展现出了资本市场的高度关注。

中国银河证券随后在3月4日发布的点评报告,也对芭薇股份作出了“推荐”评级,预计该公司2024-2026年营收分别达到6.95亿元、8.61亿元、9.88亿元,同比分别增长48.24%、23.97%、14.67%,归母净利润分别为0.46亿元、0.60亿元、0.75亿元,同比增长11.11%、31.74%、23.74%,EPS分别为0.53元、0.70元、0.87元,高度认可了芭薇股份良好的长期成长空间。

发展至今,芭薇股份主营业务已经囊括了化妆品的研发、生产、销售及检测,产品种类涵盖护肤、面膜、洗护、彩妆等类别,拥有化妆品独立检测资质,工艺及技术储备领先,已经成长为集产品策划、配方研发、规模化生产、功效检测于一体的化妆品品牌客户服务商。

不过,结合去年发布的几份财报与企业布局动态来看,作为国内首个登陆北交所美妆代工企业,芭薇股份似乎还有不少隐忧需要重点关注与解决。

营收创近7亿新高

利润增速首次低于营收

在近几年整体承压的美妆行业,芭薇股份保持自2021年以来的连续四年营收增长实属不易,上市第一年年度更创下营收总额约6.95亿,同比2023年高速增长48.24%的不俗战绩,增长率达到近3年之最,背后反映出了这家代工厂近20年发展历程所积累的丰富经验与不俗实力。

芭薇股份2024年年度业绩快报公告显示,去年营收增长主要得益于在报告期内,公司深耕化妆品科学研发及检测,长期投入智能制造支持订单快速交付,坚持实施“大客户、大单品”战略,积极拓展国内外市场,有效扩大了业务规模。

但若从利润角度来看,去年芭薇股份归属于上市公司股东的净利润4572.68 万元,同比增长 11.10%;归属于上市公司股东的扣除非经常性损益的净利润4168.57万元,同比增长15.10%。

其中,归属于上市公司股东的净利润增长率已远不及2022年的79%,虽高于2023年的8.2%,却也是近三年来利润增长率首次落后于营收增长率,呈现出增收迅速但增利放缓的发展趋势,芭薇股份将主要原因归结于公司客户结构变化。

彩妆&境外业务增势显著

客户结构调整承压持续?

彩妆狂飙VS面膜颓势难逆

更进一步来看,在营收产品类别构成上,芭薇股份的护肤(不含面膜品类)营收占比常年高达80%左右,2024年H1营收约2.4亿元,同比2023年H1增长了25.64%,报告期内护肤营收占比还突破90%,且仍呈现出不断加大趋势。

彩妆及其他业务类销售收入近727.3万,较上年同期增长了121.55%,由于产销量增长明显,彩妆产线效率提升,毛利率对应上涨16.9个百分点;而2023年彩妆营收才1008.2万,毛利仅2.68%,同比2022年呈现出降低35.32%的下滑态势。与此同时,洗护品类、检测收入等也分别实现了52.53% 、48.95% 的显著增长。

不过,面膜品类颓势依旧,猜测或是诺斯贝尔头部代工厂面膜业务迅猛发展持续抢占市场份额所致。财报数据显示,芭薇股份面膜2023年营收2444.5万元,同比下滑幅度高达53.89%;2024年H1期间,面膜营收约902.3万元,跌出千万营收,下滑速度达25.54%。

境外市场高增势头高涨

从市场分布来看,境内ODM业务依旧撑起了芭薇股份主要营收。2024年H1财报显示,报告期内芭薇股份境内收入达到约2.46亿,较上年同期增长17.30%。不过,毛利率较上年同期下降8.40%,2023年境内营收增长仅有0.65%。

对比之下,境外业务规模虽小确尽显狂飙姿态。2024年境外市场收入2045.45万,较上年同期增长445.35%,外贸订单产线生产效率提升,毛利率较去年同期增长4.29%。值得一提的是,2023年的芭薇股份也汇报了该领域同比上一年已达131.95%的疾速增长,透露出芭薇股份在境外市场日趋张扬的发展态势。

客户结构风险警钟敲响

值得注意的是,去年芭薇股份发布的几份财报,普遍提到了公司部分业务增长放缓、整体毛利率下滑的主要原因在于“客户结构调整”。而这也是近几年国内代工厂普遍披露的发展困境之一。

用户说整理发现,截至2024年H1,芭薇股份汇报称累计为1000+化妆品品牌提供了产品及服务,与联合利华(包含多芬、力士、凡士林等品牌)、仁和匠心、HBN、SKINTIFIC、丸美、红之、娇润泉、BUV等国内外知名化妆品品牌商建立了较为稳定的业务合作关系。

在公司践行的“大客户,大单品”战略下,2020-2023年间前五大客户销售占比逐年提升,分别达到36.02%、47.57%、56.22%、61.55%。一方面,芭薇股份重点合作客户营收贡献集中,似乎说明该公司业务相对稳定,但从另一方面来看,也反映出该公司客户营收风险较高,一旦头部客户减少或终断合作,芭薇股份业务或遭受较大冲击。

且也许更为致命的是,芭薇股份目前客户主要以新锐国货品牌、美妆行业新兴品牌为主,虽侧面说明芭薇股份“大单品”战略下的爆品打造逻辑的确带来了集中订单量,但爆品的显著周期性,以及新兴品牌在美妆行业红利消退、市场洗牌不断市场背景下的不稳定发展挑战,也时刻如同达利克斯之剑高悬头顶。

何况,此前的招股说明书就提到联合利华(中国)有限公司曾在2022年一跃成为该公司TOP5客户,但到2023年H1报告期又跌出前五客户名单,而即便是常年相对稳定的头部客户营收贡献状况也出现明显变动,意味着客户不稳定风险已经是芭薇股份当前亟待解决的难题。

与此同时,芭薇股份在财报中也直接表明因现有主要客户市场更新速度快,公司客户数量新增、减少等变动频次明显增加,进而造成了部分业务毛利率下跌,利润增幅跟不上营收。

AI赋能结构优化

打造自主外贸品牌新增量?

AI赋能战略深化

为应对客户结构变化营收风险,2024年芭薇股份进行了多项革新或业务深化。一方面继续坚定以“大客户,大单品”为企业核心发展战略,旨在逐步建构相对稳定的企业营收支柱。从上文数据来看,这一战略也的确让当下的芭薇股份实现了高增长。

另一方面,芭薇股份也有意逐步通过优化规模较小、抗风险能力较低的客户,集中优质资源服务具有较强综合实力及抗风险能力的化妆品品牌商,进而增强企业营收稳定性与韧性。

更为关键的是,芭薇股份通过引入AI智能技术,深化研发创新,优化智能生产工艺,提升企业代工厂产研实力,进而实现高效留客、拓客。例如,2025年2月20日,芭薇股份宣布完成基于DeepSeek大模型搭建的AI系统初步部署,标志着其从传统企业信息化向AI深度赋能的数字化战略全面转型。

据了解,与行业常见的单一场景接入AI应用不同,芭薇AI系统正逐步接入SAP、MES、WMS等15大核心业务系统,通过AI查询、汇总、分析、预测、推理能力,打破传统部门间的信息矩阵,形成跨部门、跨层级数据协同网络,助力企业快速决策,强化各中心的管理能力,进而以数据驱动精准洞察与智能决策,赋能产品全生命周期质量管理,推动美妆制造向更高品质、更高效率迈进,为企业持续吸引实力客户。

自主外贸品牌建设与推广

探索企业第二增长曲线也是芭薇股份2024年乃至未来几年的布局关键。用户说注意到,2024年芭薇股份通过持续强化工艺及配方储备库、全流程的质量检测体系及成熟的供应链管理能力,不断提升核心竞争力,依据客户及订单需求进一步扩大产能,大力拓展外贸客户,并依托已有的研发、检测及交付能力,进一步尝试推广外贸自主品牌。

就在今年2月26日,芭薇股份携13个系列、70余款创新产品亮相2025CiE美妆创新展,产品阵容涵盖清洁、面部护理、洗护等领域,既有在配方与技术上实现突破的创意大单品,又有特证加持的防脱系列,以及微凝珠系列、红绿灯修护精华系列、赤松控油祛痘系列等王牌产品。

深化研发与检测闭环

芭薇股份研发投入也位居行业前列,2024年H1研发费用持续增加至1341.77万元,较上一年同期增长了20.22%,占据营收的5.04%,高于同行3%-4%的平均研发投入水平。

截至目前,芭薇股份已累计授权专利129项(发明专利112项),参与6项国家标准制定,拥有“功效活性物可视微囊稳定包裹制备技术”等化妆品工艺相关核心技术,自主研发的化妆品基础配方超8000项,并完成了“香露兜叶提取物”、“二氢槲皮素”等化妆品原料备案,实现技术壁垒领先中小代工厂。在核心工艺支持下,芭薇股份还支持现有配方库中挑选基础配方进行二次调配,快速响应客户定制化需求。

值得一提的是,芭薇股份更是业内为数不多具备检测服务能力的化妆品制造企业,能从产品配方研发环节开始,即对产品质量及功效进行持续监测,进一步简化化妆品备案阶段的检验样品流通环节,大幅缩短新品上市周期,为芭薇股份与一般代工厂间深化建构了较高的差异化竞争壁垒。

第二增长曲线未就

高增长与高压力并存

不过,整体来看,芭薇股份2024年乃至2025年面临的发展状况是高增长与高压力并存。近几年企业营收的确持续增长,彰显出品牌强劲的发展韧性与增长前景。但诸如彩妆及其他业务、境外市场等业务板块增势凸显,规模却仍不足以构成公司第二增长极,其未来增长潜力仍有待市场验证。

此外,与已上市的同行业代工厂如诺斯贝尔、嘉亨家化相比,芭薇股份在整体规模上仍有较大的发展空间。而且短期内,芭薇股份毛利率下滑趋势可能因客户议价能力提升和原材料成本上升等因素而难以迅速扭转。同时,智能工厂建设和AI技术的投资应用,也要求公司需持续加大投入,以期构建难以复制的竞争优势,才有可能实现实质性的营业收入、利润双增。

但利好消息是,当前美妆代工厂领域尚未出现绝对领军企业,这为技术革新驱动下的企业提供了广阔发展空间。且随着功效护肤理念日益普及,芭薇股份拥有的超过6,000个配方储备,构成了其不可忽视的增长潜力与差异化优势。

展望未来,芭薇股份能否在稳定客户拓展与维护、自主品牌建设、AI技术融合以及全球化布局中找到新的平衡点,或将是决定其长期稳健增长关键因素。

推荐阅读

上海语析信息咨询有限公司

Shanghai Semantic Analysis Information Consulting Co., Ltd.

广州语析信息咨询有限公司

Guangzhou Semantic Analysis Information Consulting Co., Ltd.

护肤熊:18122409942

定制熊:18922310451

商务熊:18924070665

口碑熊:13585915164

数据熊:15901663558

广州市天河区华夏路30号2310