“放缓与突围 国货美妆新周期”

2026年4月27日,中国主要美妆上市公司2025年报已基本披露完毕。用户说经过统计,按美妆业务口径计,2025年前十的中国美妆相关上市公司分别为珀莱雅、上美股份、上海家化、巨子生物、贝泰妮、毛戈平、水羊股份、逸仙电商、丸美生物、林清轩。

数据来源与统计口径:

统计范围:本榜单统计范围涵盖截至2025年12月31日,在中国内地(A股)、香港(港股)及美国(主要为纽交所)证券交易所公开上市、且主营业务为化妆品(包含护肤、彩妆、香氛等)的公司,涉及港股、美股公司的几十及市值数据,均按统一人民币口径折算。未上市或处于上市进程中的公司(如自然堂集团及其旗下品牌“自然堂”)未纳入本次统计。

统计口径:营收数据均取自各公司官方发布的2025年年度财务报告。对于业务多元化的集团公司,为精准反映其化妆品业务的经营规模并确保可比性,仅计入其面向终端消费者的美妆业务分部收入。(例如:福瑞达的营收数据仅指其“化妆品业务”收入;华熙生物的营收数据仅指其“功能性护肤品业务”收入。)

数据时效:榜单数据统计截止至2026年4月27日,依据该日期前已公开的年度报告进行编制,确保了信息的一致性与时效性。

整体来看,2025年中国化妆品行业延续稳健扩容态势。据中国香妆协会数据,2025年中国化妆品行业全渠道交易额达11042.45亿元,市场规模首次突破1.1万亿元,同比增长2.83%;国货品牌市场份额进一步提升至57.37%,本土品牌竞争力持续增强。

与产业端的持续增长相比,资本市场对美妆板块的估值则趋于审慎。据同花顺数据,截至2026年4月26日收盘,十大企业市值合计人民币1836.35亿元,对比2025年同期下降约29.43%。

不过从财报细节来看,行业并非简单降温,而是在品类、渠道与研发维度进入更深层的结构优化阶段。头部企业的增长表现虽进一步分化,但利润修复、品牌延展和技术积累,也正在为下一阶段发展蓄力。

头部增速趋稳

高质量竞争特征愈发明显

在本次的十大美妆企业中,共有7家企业实现营收正增长,分别是上美股份、上海家化、毛戈平、水羊股份、逸仙电商、丸美生物、林清轩。

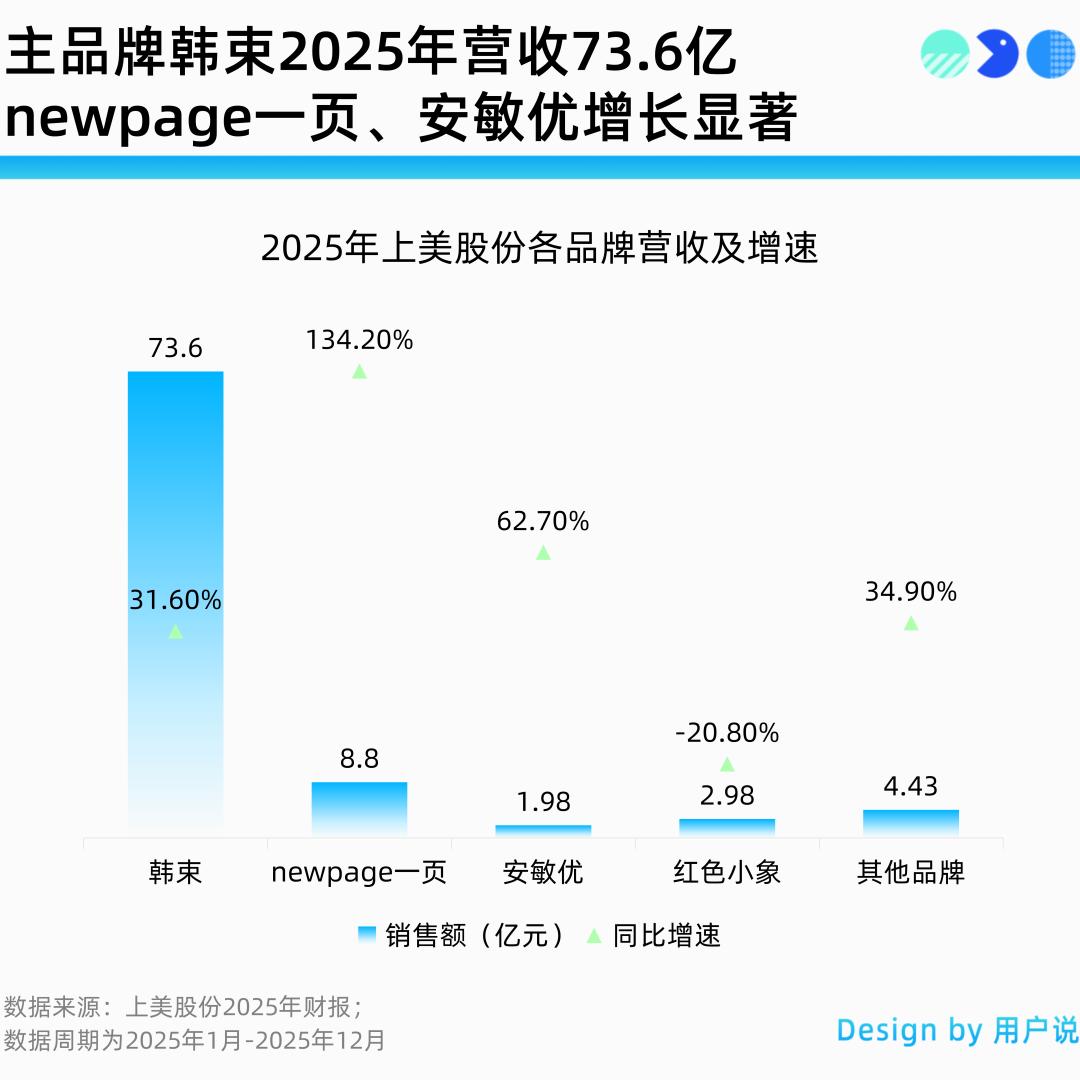

上美股份朝百亿级逼近,2025营收91.78亿元,同比增长35.1%;归母净利润11.54亿元,同比增长43.7%。韩束作为核心支柱贡献了80.2%的收入,全年营收达73.6亿元;newpage一页与安敏优则展现出强大的增长潜力,其中newpage一页营收8.8亿元,同比大涨134%;安敏优营收1.98亿元,同比增长62.66%。

上海家化颓势扭转,全年营收63.17亿元,同比增长11.25%,归母净利润2.67亿元,同比增长132.12%,全年扭亏为盈,且扣非净利润也实现盈利,达4462.07万元,释放出明显的经营回暖信号。财报表示,本次营收的增长主要系国内线上业务收入以及海外子公司核心品类收入同比增加。具体来看,上海家化线上营收26.64亿元,线下营收36.5亿元,分别同比增长21.89%与11.25%。

(摘自上海家化财报)

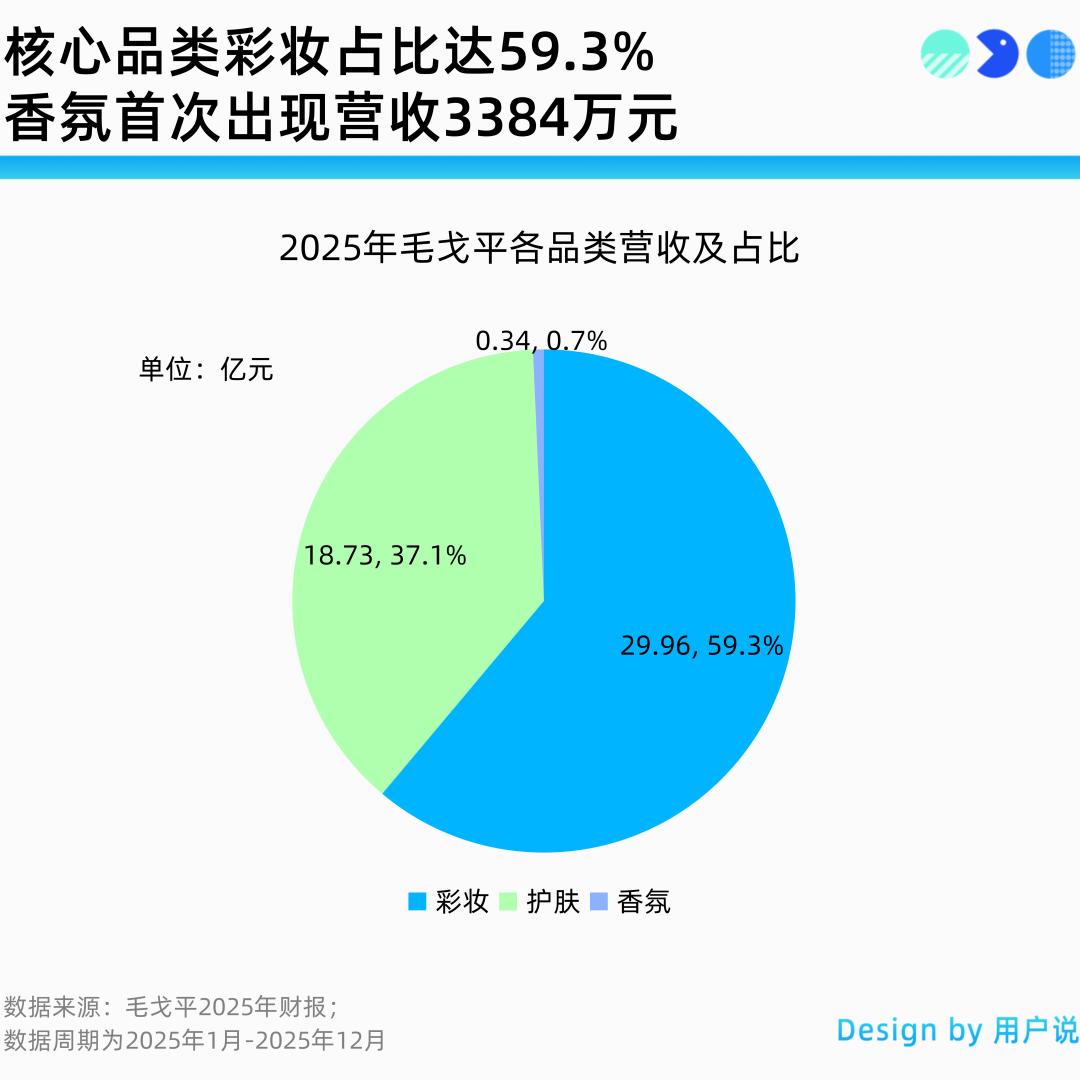

毛戈平首次进入50亿阵营,2025年营收50.50亿元,同比增长30%,净利润12.05亿元,同比增长36.8%。彩妆依旧是毛戈平核心业绩来源,共营收29.96亿元,占比59.3%。值得注意的是,今年毛戈平财报新增香氛品类,2025年营收3384万元,占比0.7%。

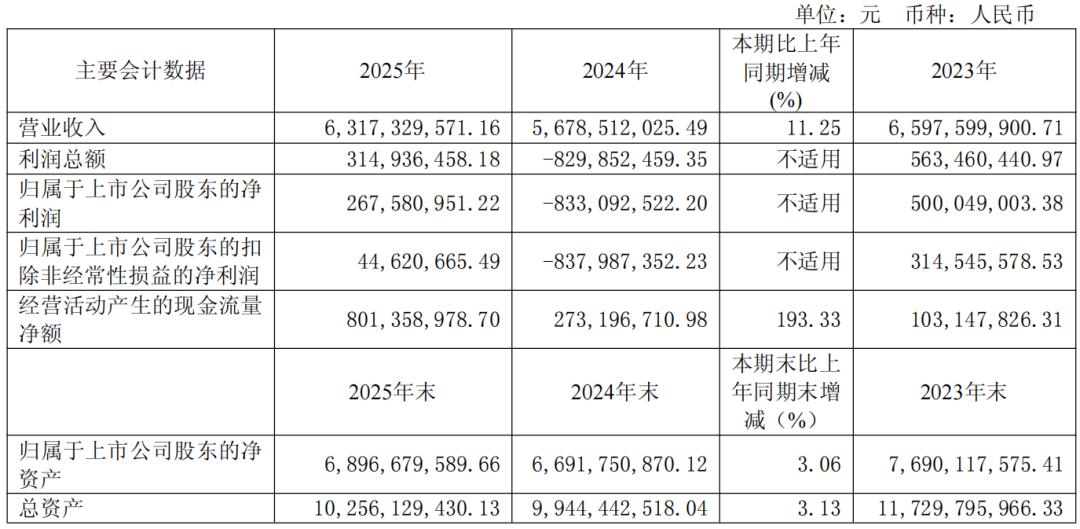

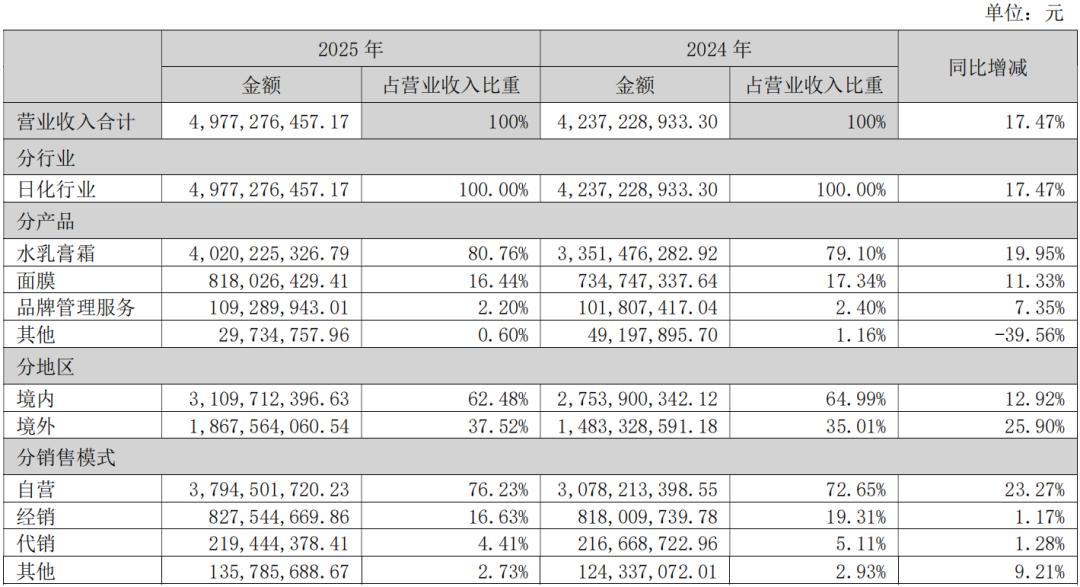

水羊股份增速亮眼,2025年总营收49.77亿元,同比增长17.47%,归母净利润1.48亿元,同比增长34.92%,一举扭转2024年营利双下滑的颓势。自有品牌已成水羊股份业绩支柱,2025年营收20.96亿元,同比增长26.97%,占整体营业收入比重42.11%。值得注意的是,自有品牌的高毛利率(78.20%),带动了公司整体毛利率显著提升,整体毛利率为65.53%。

(摘自水羊股份财报)

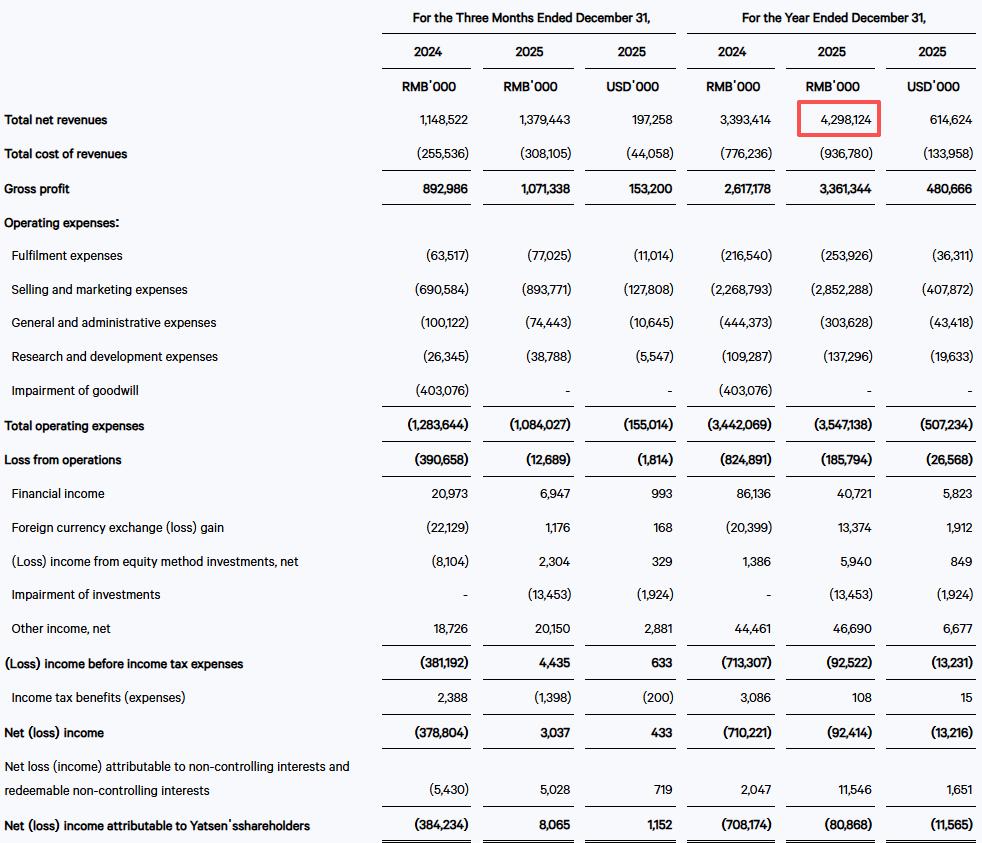

2025年逸仙电商实现营收42.98亿元,同比增长26.66%,按非美国通用会计准则(Non-GAAP)计算净利润为840万元,较2024年Non-GAAP净亏损1.28亿元实现扭亏为盈。逸仙电商在财报中表示,营收的增长主要归因于护肤品牌营收的同比大幅增长,2025年护肤业务净收入22.8亿元,同比增长63.5%,总营收比重53.0%;彩妆同比小幅增长1.9%,可见逸仙电商的彩妆+护肤的转型取得阶段性成功。

(摘自逸仙电商财报)

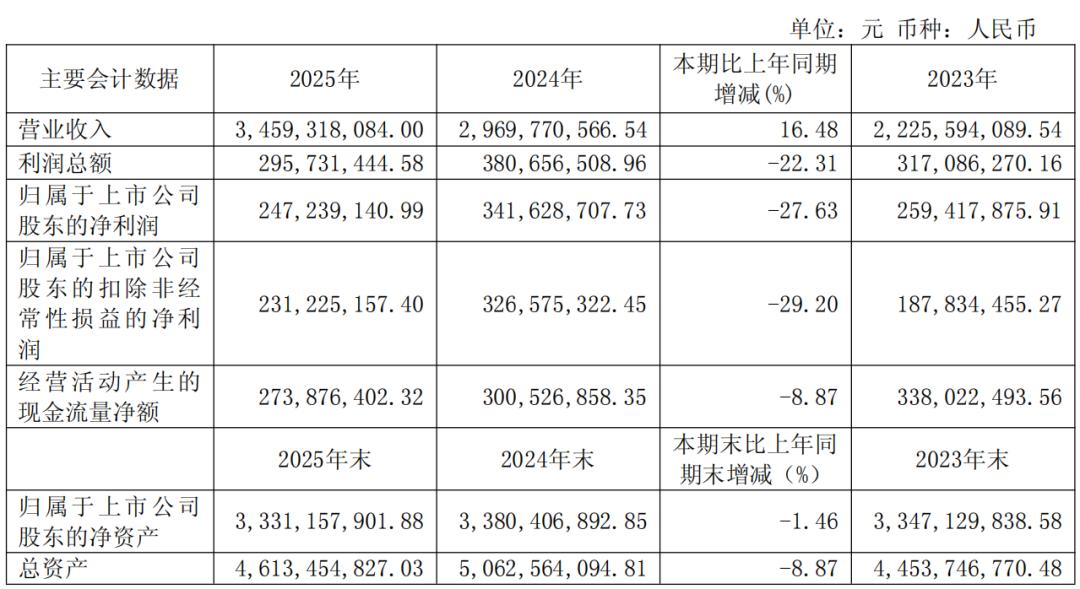

丸美生物营收34.59亿元,同比增长16.48%,五年来首次步入30亿俱乐部。归母净利润为2.47亿元,同比下滑27.63%,出现“增收不增利”状况。但核心品牌的稳定增长为企业的长期增长铺路:丸美品牌实现营收25.47亿元,同比上升23.94%,PL恋火品牌营收9.06亿元,同比基本持平。

(摘自丸美生物财报)

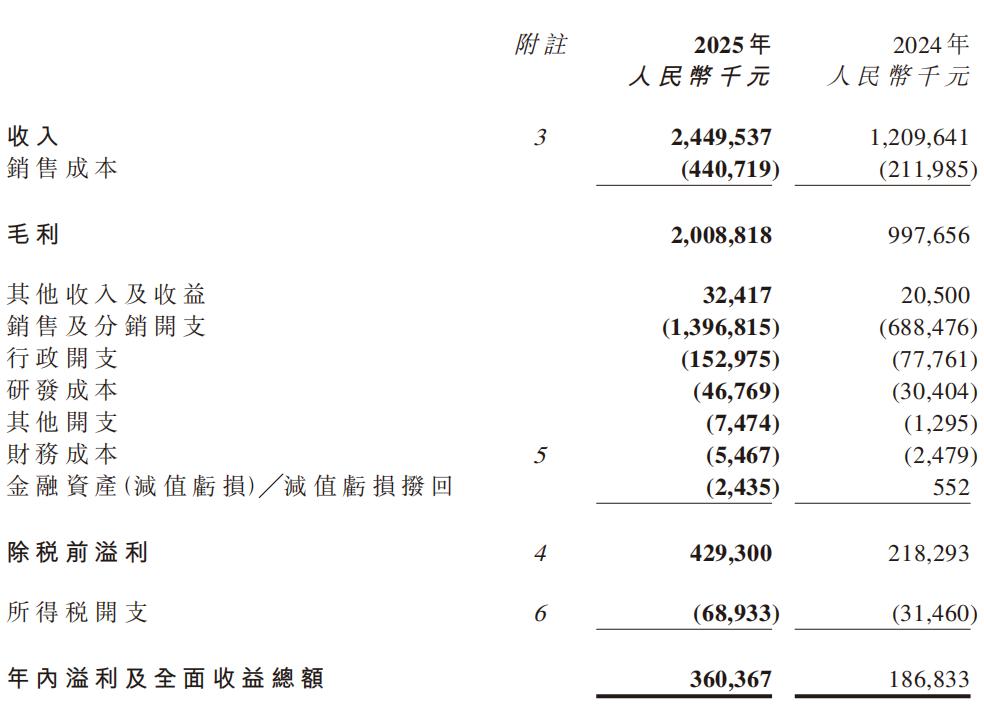

林清轩成为2025年榜单中的高增长典范,实现营利双增。财务数据显示,其营业收入突破24.50亿元,同比大幅增长102.5%;归母净利润达3.60亿元,同比增长92.9%。业绩的核心引擎来自精华油品类,该品类营收10.24亿元,占总营收的41.8%,且以128.68%的增速领跑,展现了强大的品类统治力。

(摘自林清轩财报)

增长表现分化

经营韧性成为核心变量

行业大势整体向好,仅有3家企业出现营收收缩的情况,分别是珀莱雅、巨子生物、贝泰妮。

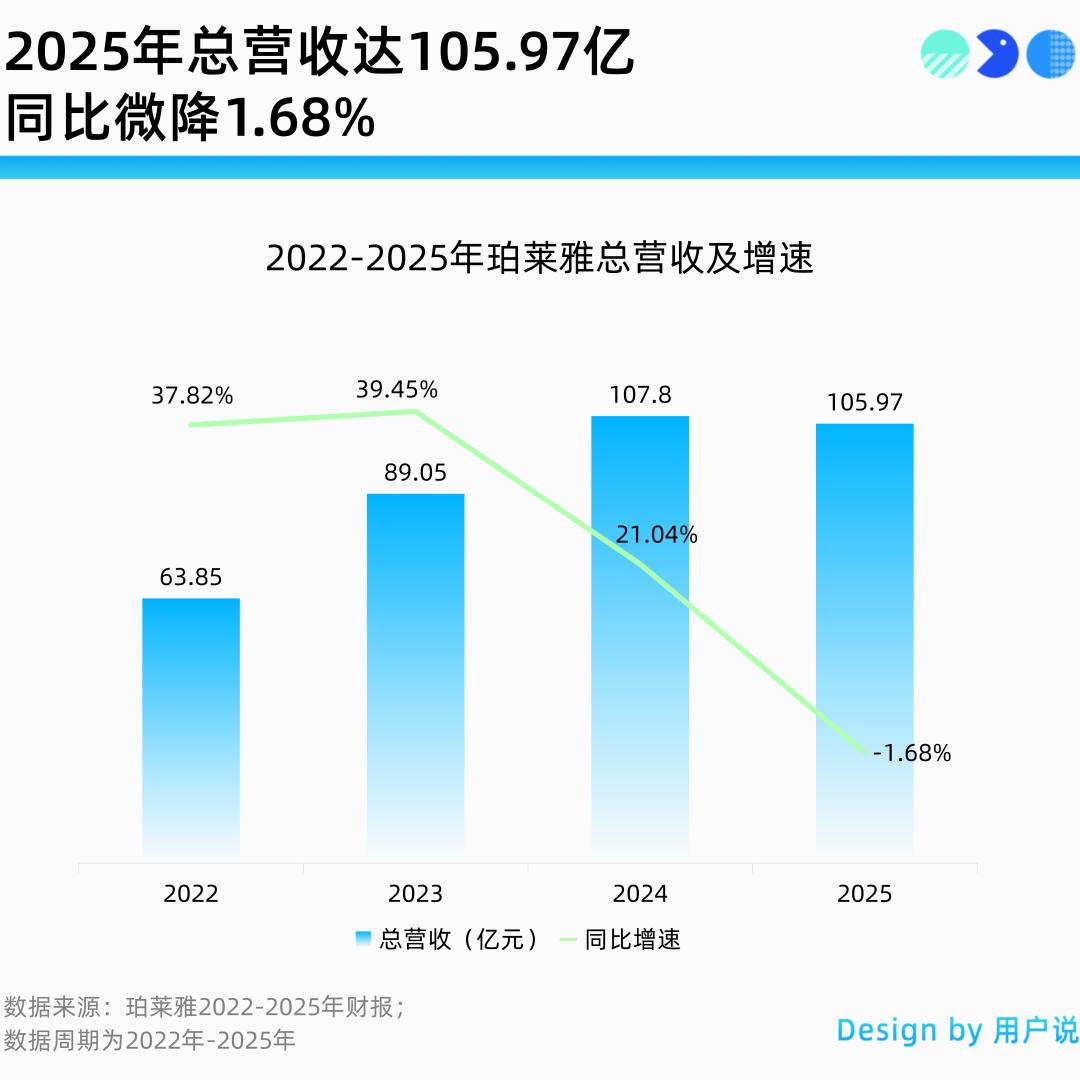

珀莱雅实现营收105.97亿元,同比微降1.68%,归母净利润14.98亿元,同比下降3.50%。尽管在高基数背景下营收小幅回调,但珀莱雅仍以105.97亿元稳居行业第一,并持续夯实多品牌、多品类布局。彩棠、Off&Relax两者分别同比增长5.37%、102.19%,显示出公司第二增长曲线正在逐步成型。

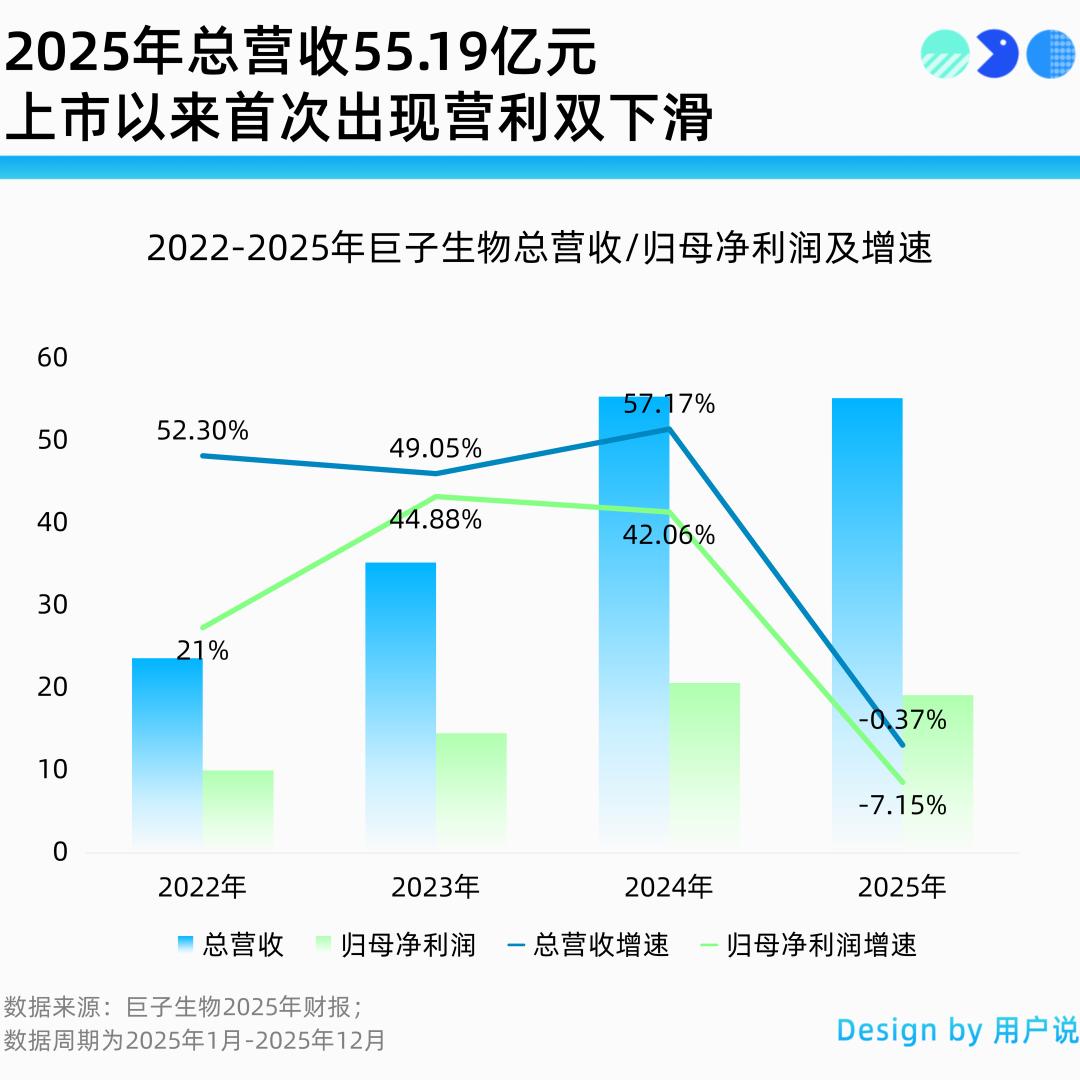

巨子生物2025年营收基本持平、利润小幅波动,但整体盈利能力仍保持行业较高水平。公司2025年营业收入55.19亿元,同比微降0.37%,归母净利润19.15亿元,同比下降7.15%。值得注意的是,可复美品牌营收44.7亿元,占比81.0%;可丽金营收9.18亿元,同比增长9.21%,说明公司正在加快丰富品牌梯队、提升业务均衡性。

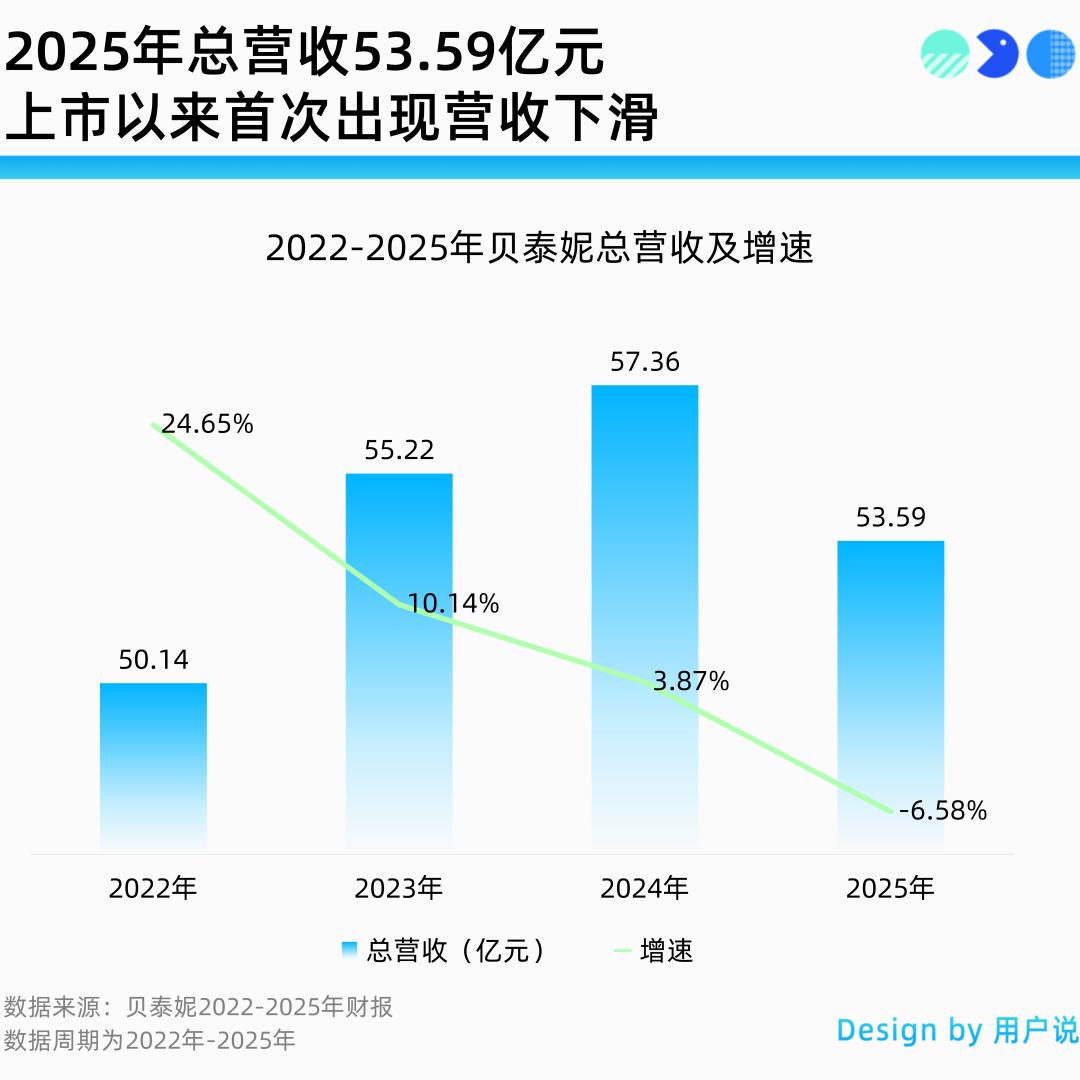

贝泰妮2025年营收阶段性承压,但利润端仍保持增长,体现出公司在调整期中的经营韧性:总营收53.59亿元,同比下降6.58%,归母净利润5.06亿元,同比增长0.53%。护肤品板块共营收45.75亿元,占比85.80%。薇诺娜是护肤板块的支柱品牌,营收44.32亿元,占护肤板块比重96.87%。此外,子品牌薇诺娜宝贝、瑷科缦两大子品牌分别同比增长约17.02%、超100.00%,为后续结构优化提供了新支点。

分化之下的韧性

头部国货的三大升级方向

整体来看,2025年头部美妆企业仍保持增长势头,但企业之间的差距进一步拉大,行业普遍拓展转向增长。这背后是行业竞争的进一步加剧,意味着当下的国内美妆市场已经从增量扩张阶段进入了深度竞争阶段。

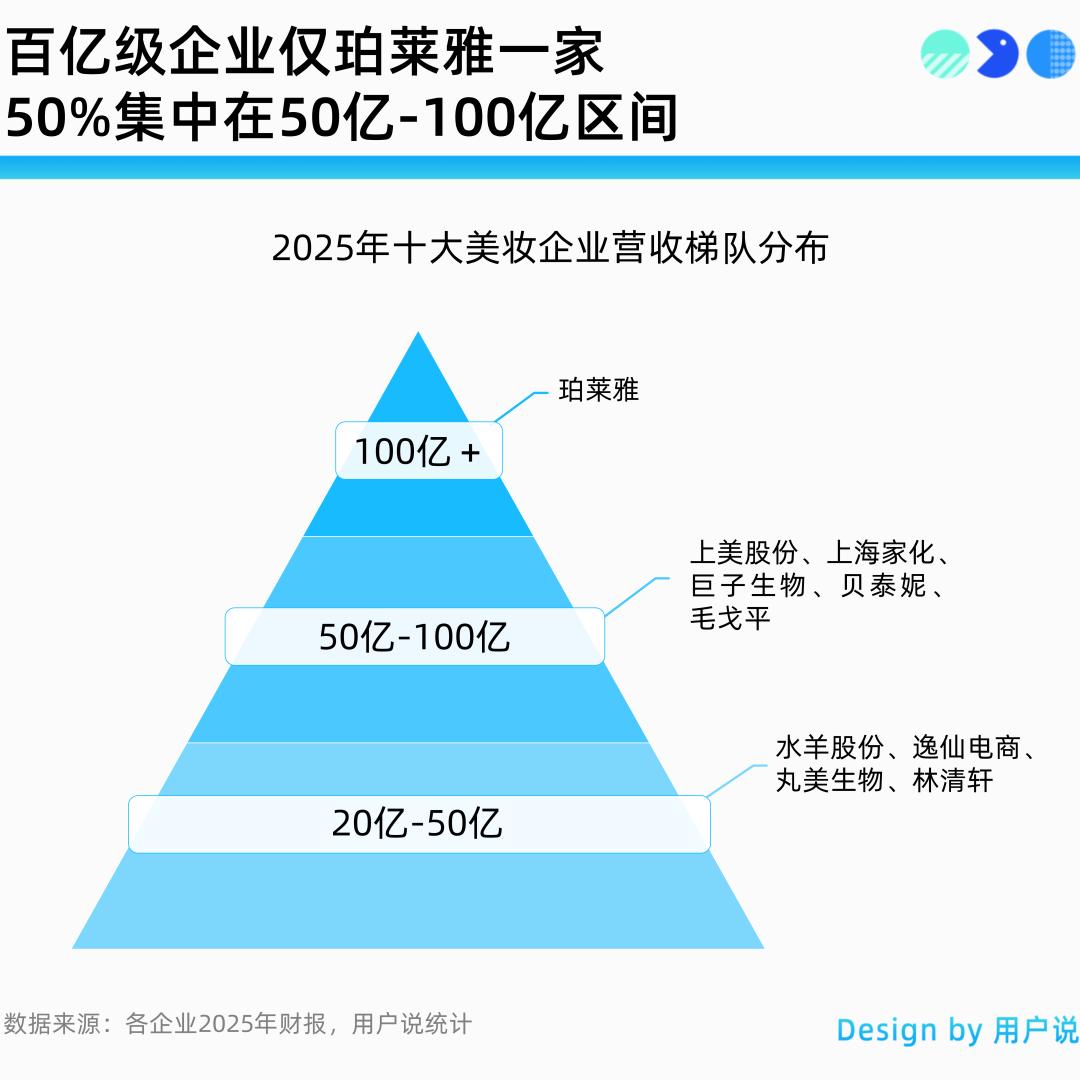

从总营收看,当前的十大企业呈现出金字塔形态,超百亿的顶部企业仅有珀莱雅一家。50亿是分水岭:50亿-100亿的头部企业共5家,占比50%,20亿-50亿的中部企业共4家,占比40%。

面对新周期的增长压力,几乎所有的企业都给出了殊途同归的答案——品类延伸、渠道转移、投入科研。

品类扩张,构建多品牌矩阵

当护肤市场越来越卷,增长逼近天花板时,头部国货美妆开始集体上演品类扩张实验,力求把自身打造成涵盖多行业、多品类的复合型企业。

毛戈平2025年推出香氛品类,产品平均售价309.5元,进一步巩固品牌中高端定位;珀莱雅洗护大涨117.85%,惊时首次在财报中单独列出,营收暴涨441.66%,与Off&Relax共同填补珀莱雅洗护板块;上美股份明确将newpage一页列为第二增长曲线,通过该品牌加速扩张母婴赛道——从面部到全身、从护肤到彩妆再到跨赛道,各大品类的边界正在消融。

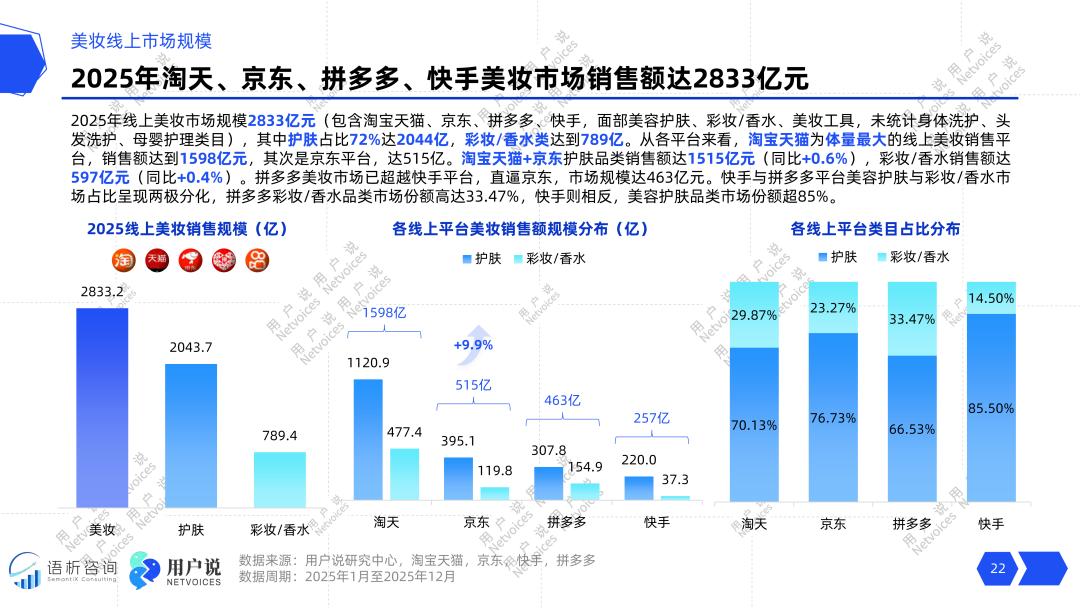

根据用户说数据,以GMV口径显示,2025年线上美妆市场出现明显平台分化趋势:淘天+京东护肤、彩妆品类销售额同比差距微弱,拼多多、快手则呈现两极分化,拼多多彩妆/香水品类市场份额高达33.47%,快手美容护肤品类市场份额超85%。

当各赛道增长态势分化加剧,彩妆、个护、洗护等即时效果型品类或将成为新的增量来源。对头部美妆企业而言,品类扩张不再是锦上添花,而是增长焦虑驱动下的必选项。

但品类扩张亦有陷阱,单个品牌过度跨品类容易导致定位模糊,稀释品牌价值,因此通过布局子品牌来完善品类矩阵是更明智的举动。品类扩张的本质,是国货美妆摆脱大单品局限,向生态化品牌公司的进化尝试。

渠道分化,线下价值回归

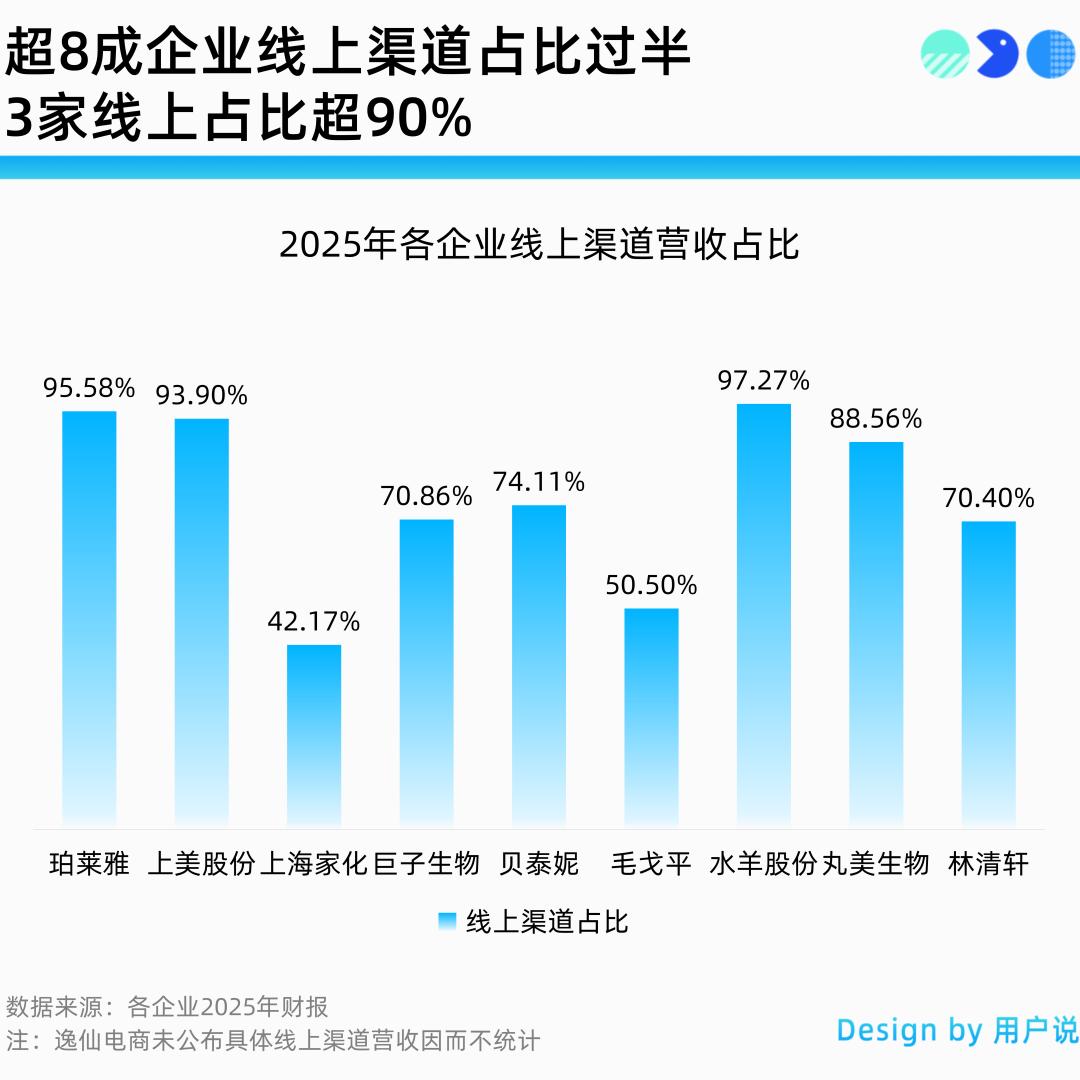

线上依旧是美妆的主要战场。用户说统计发现,在9家披露了线上渠道营收的企业中,有超过80%的企业线上渠道收入占比过半,其中水羊股份、珀莱雅、上美股份的线上渠道占比超过90%。

然而随着线上获客成本持续攀升,有的企业利润空间开始被高昂的线上营销费用侵蚀。例如丸美生物表示,销售费用变动的原因之一系线上流量及推广成本持续高企,2025年其销售费用率达59.45%,同比增长4.41个百分点。

不均衡的渠道分化使部分企业开始重新拾起线下布局。

例如巨子生物持续增大化妆品连锁店及商超等线下直销客户的门店数量和产品覆盖率,2025年线下直销营收224.7百万元,同比增长32.2%;林清轩在全国拥有580家线下门店,其中超过95%的门店位于购物商场……

当前的美妆渠道格局正在发生根本性重构——线上为主的单极扩张模式减速,线上线下融合共生的新格局加速形成。那些敢于重仓线下、用实体空间承载品牌价值的企业,将在下一阶段的竞争中占据更有利的位置。

科研发力,营销驱动变技术驱动

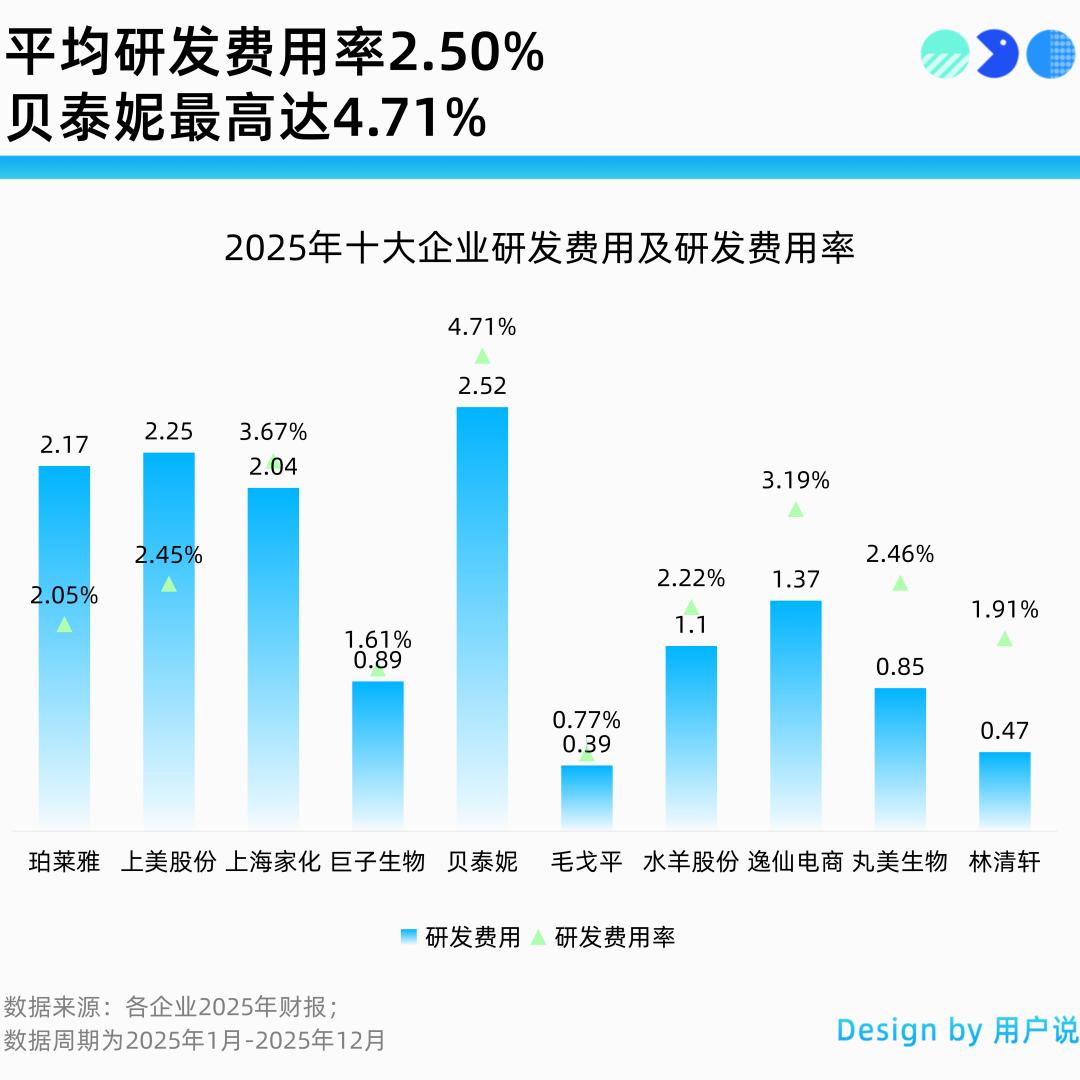

从本次十家企业的财报来看,头部美妆企业的研发投入整体呈现稳步增长的态势,尽管各企业在研发投入上存在一定差异,但这恰恰反映出行业正处于从流量驱动向科研驱动转型的探索阶段。

一方面,以贝泰妮为代表的研发型企业正在以高研发强度建立技术壁垒,其4.71%的研发费用率形成较为鲜明的技术导向型标杆。这类企业正通过系统性的科研布局,构建起差异化的技术壁垒。

另一方面,多数企业的研发费用率集中在2%-3%区间,与销售费用率存在差距。但这并非简单的“失衡”,而更多体现了当前国货美妆在品牌建设与市场拓展阶段的现实选择。

随着行业竞争从流量获取转向产品力比拼,越来越多企业开始意识到科研投入的长期价值,部分企业如珀莱雅、上美股份等,已在子品牌孵化、新原料开发等维度加大技术储备。

值得关注的是,研发费用率高低并不能完全等同于企业的研发竞争力。如巨子生物研发费用同比下降,但仍实现多款重组胶原蛋白产品的获批上市;上海家化及其子公司新增授权专利73件,见刊发布外刊论文15篇。

对于行业而言,2025年的研发投入格局传递出清晰的信号——当美妆大盘增速放缓,渠道流量成本持续攀升,研发已经成为少数还能创造高回报的战略领域。未来几年,研发费用率的差距、新原料备案的数量、自主研发设施的建设规模等,将越来越成为一个企业能否摆脱营销依赖,用科研带动增长的关键。

纵观头部企业2025年的一系列动作,可以更清晰地看到,国货美妆正在从流量红利驱动转向产品力、品牌力与科研力共同驱动的新阶段。单品牌依赖、营销投入偏重等问题在竞争加深中加速暴露,但这并不意味着行业失速,反而说明市场正在走向成熟。

从这个角度看,当下的调整更像是一场高质量发展的“校准”。企业开始把更多资源投入研发、品牌建设和渠道效率优化,行业竞争逻辑也正从规模扩张转向能力沉淀。

展望2026年及未来,国货美妆比拼的将不再只是声量和流量,而是长期主义下的产品创新、组织效率和品牌韧性。那些能够持续优化投入结构、夯实科研能力、完善多品牌矩阵并实现全渠道协同的企业,有望在下一轮行业重估中率先走出来,并收获更长周期的增长回报。

作者 | 江小羊

编辑 | 李大饼

视觉 | 芝麻