中国区激涨13%?单季吸金290亿?雅诗兰黛终结阵痛?

发布时间:

2026-03-03

“效率重塑 巨头重掌中国?”

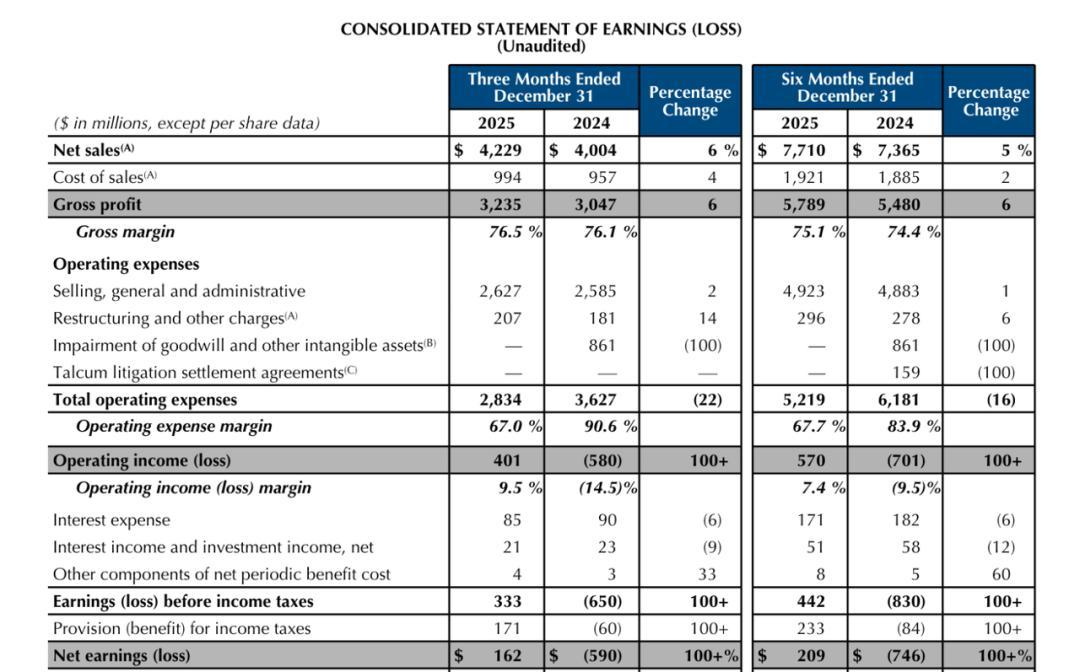

雅诗兰黛集团近期披露的2026财年第二季度财报显示,集团整体经营状况明显改善。本季度实现净销售额42.29亿美元(约合人民币290.43亿元),同比增长6%;净利润由2025财年同期亏损5.90亿美元(约合人民币40.52亿元)转为盈利1.62亿美元(约合人民币11.13亿元),实现扭亏为盈,盈利能力显著修复。

这一改善并非短期波动,而是在经历连续调整后的阶段性回升。回顾此前财务表现,集团在2025财年上半年曾面临营收下滑近10%的压力。更早之前,自2021年起经营利润持续收缩,至2024财年累计净亏损6.97亿美元(约合人民币47.87亿元)。2025财年亏损额虽收窄至1.78亿美元(约合人民币12.22亿元),但整体仍处于恢复过程中。直至2026财年,经营数据才出现更为清晰的回升信号。

在这一背景下,中国市场的变化具有关键意义。中国长期以来是国际高端美妆品牌的重要增长来源,在过去多年对全球扩张形成支撑。然而,近几年随着消费结构与偏好调整,高端美妆进入阶段性修正期。

集团总裁兼首席执行官司泰峰曾指出,行业当前面临的挑战,与中国及全球消费者习惯和偏好的变化密切相关。当前业绩的回升,正是在这一环境下逐步形成。值得关注的是,在雅诗兰黛全球层面业绩回暖的背后,真正推动这轮修复的核心变量究竟来自哪里?

吸金63亿?

高端美妆在华复苏?

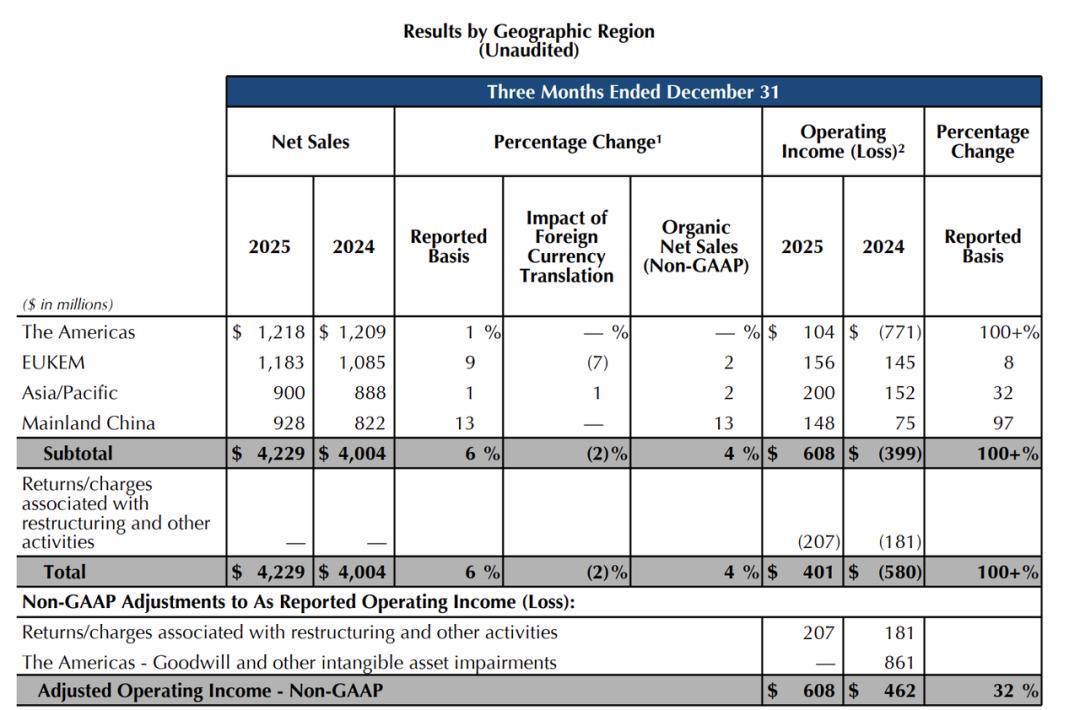

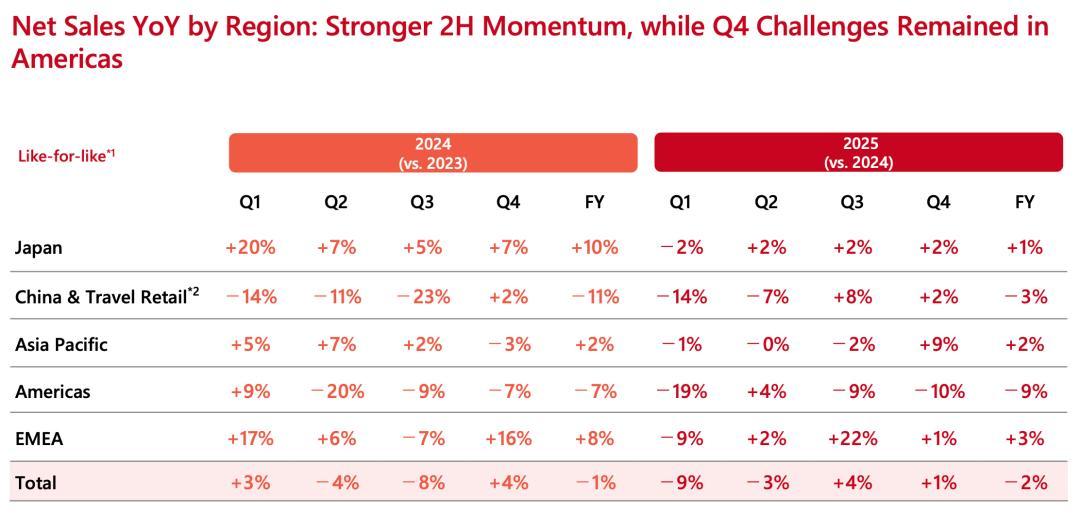

毫无疑问,雅诗兰黛2026财年第二季度的表现为中国大陆高端美妆市场释放了积极信号。财报数据显示,雅诗兰黛在中国大陆市场的净销售额与有机净销售额均同比增长13%,增速位居美洲、EMEA(欧洲、中东、非洲)及亚太四大区域之首。

其中,中国大陆地区净销售额达到9.28亿美元(约合人民币63.73亿元),实现连续两个季度的双位数有机增长。更为显著的是,该区域营业利润同比激增97%,达到1.48亿美元(约合人民币10.16亿元)。中国大陆已重新成为集团业务增长的核心驱动力。

进一步拆解可以发现,公司在中国大陆高端美妆市场实现了全品类、全渠道的份额提升。无论线上还是线下渠道,市场份额均跑赢行业整体增速,护肤、彩妆、香氛及护发等品类均有所增长,扭转此前的负增长趋势。在品牌层面,海蓝之谜、TOM FORD与Le Labo成为关键增长来源,显示高端与精品香氛板块的韧性。

渠道方向上,海南离岛免税渠道的价值显著。公司在财报中特别强调海南零售市场的持续增长潜力。司泰峰也指出,海南市场反弹强烈,今年1月实现了高双位数的增长,多品牌市场份额持续扩大。与此同时,北京与上海机场等核心国际枢纽仍是旅游零售的黄金阵地,为高端客群消费提供支撑。

在产品与研发层面,公司开始强化本土化创新布局。雅诗兰黛在肌肤长寿科学领域推出的三款突破性新品,推动集团护肤品类在中国大陆市场实现有机销售额的双位数增长。以Re-Nutriv白金逆龄精华油为例,该产品由上海全球研发中心研发,并于2025年12月在中国大陆全球首发,定位于满足本土高端抗老需求。这种研发前置与本地首发策略,形成从消费者洞察到产品上市的完整研发链路。

营销策略也在调整之中。公司围绕618、双十一、情人节与春节等核心消费节点进行布局,同时通过VVIP客户运营与线下活动提升非促销周期销售占比,以降低对单一大促的依赖。在线下方面,集团持续扩展高端体验店,通过强化沉浸式消费场景提升转化效率。

在区域管理层面,将中国内地从原有大区体系中拆分,作为独立地区单独进行业绩列报,是雅诗兰黛集团近年来推进的重要组织调整。这一方向由司泰峰主导,也是其上任后的重点改革举措。

与此同时,自2025年2月起,中国区总裁樊嘉煜改为直接向司泰峰汇报,正式进入集团最高管理团队。该安排缩短了决策链路,提高了对中国市场变化的响应效率,进一步体现出集团对中国市场战略地位的重视。

扭亏盈利7.2亿元!

香氛领跑护肤压阵?

将视角拉回集团整体表现,可以更清晰地理解各业务板块的恢复情况。作为全球领先的高端美妆集团,雅诗兰黛集团的业务覆盖护肤、彩妆、香氛与护发等板块。本季度财报显示,上述核心品类均实现净销售额与营业利润的同步改善,呈现全面回温态势。

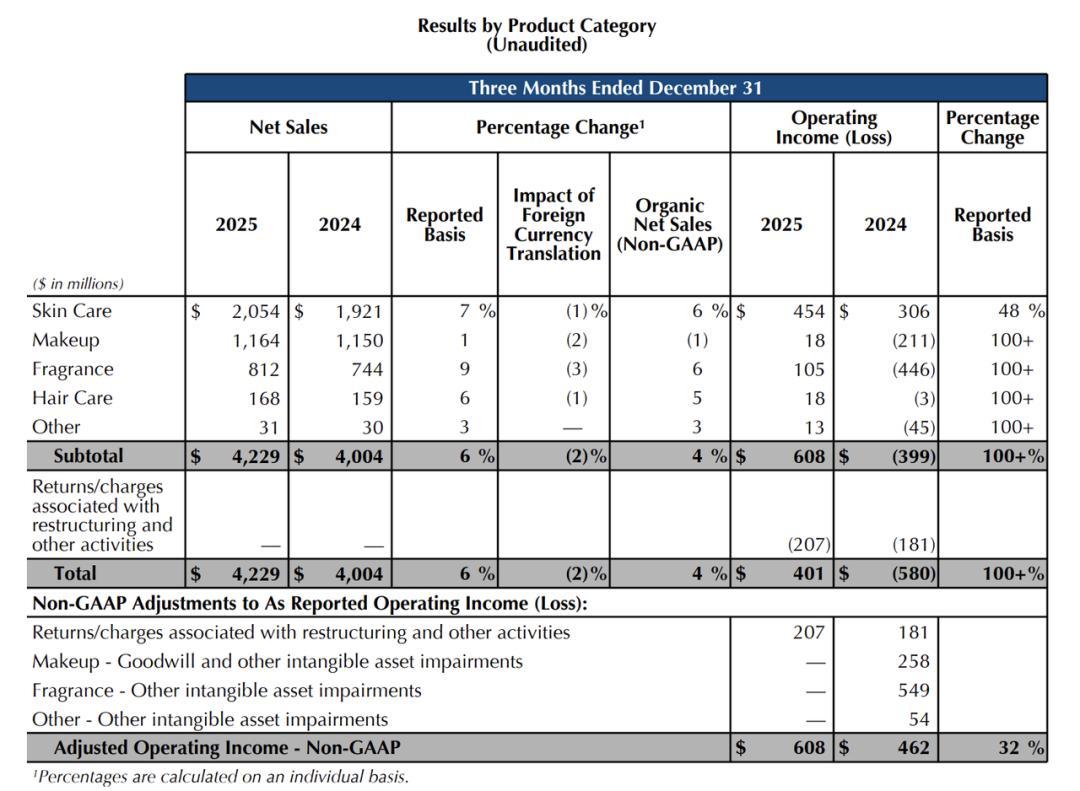

香氛是本季度增速最快、利润改善最明显的品类。净销售额为8.12亿美元(约合人民币55.76亿元),同比增长9%。营业利润由上年同期4.46亿美元(约合人民币30.63亿元)亏损转为1.05亿美元(约合人民币7.21亿元)盈利,盈利能力明显修复。

公司披露,销售增长主要来自TOM FORD、Le Labo和KILIAN PARIS等品牌在全球市场的增长。同时,上年同期涉及TOM FORD的无形资产减值损失不再重复发生,也直接改善了利润表现。销售提升与一次性因素叠加,使香氛业务本季度表现突出。

护肤仍然是集团最核心的收入来源。本季度净销售额达20.54亿美元(约合人民币141.06亿元),同比增长7%,贡献接近集团总营收的一半;营业利润同比提升48%至4.54亿美元(约合人民币31.18亿元),盈利能力保持领先。增长动力主要来自海蓝之谜、雅诗兰黛与The Ordinary三大品牌的策略调整与产品驱动。

具体而言,海蓝之谜在关键购物节点与假期消费阶段加强市场投入,带动精萃水、经典面霜及焕活精萃油等核心产品增长。雅诗兰黛品牌则依托白金系列、智妍面霜及小棕瓶等产品线的升级迭代,在假期消费环境下实现销量提升。The Ordinary通过拓展客群结构、扩大分销网络与开展促销活动实现规模增长。与此同时,护肤板块盈利能力的改善,还与净销售额提升及PRG计划带来的后台费用优化相关。

在相对非核心的头皮护理业务方面,本季度净销售额同比增长6%至1.68亿美元(约合人民币11.54亿元),营业利润实现由亏转盈,达到0.13亿美元(约合人民币0.89亿元)。增长主要受益于The Ordinary多肽增发精华的销售表现,以及Bumble and bumble进驻SalonCentric渠道后带来的分销扩展效应。整体来看,各板块在销售回升和成本控制的共同作用下实现了利润改善。

透视雅诗兰黛的“逆袭”轨迹,高端美妆品牌正在强化精细化运营以提升增长效率。品牌需告别粗放的流量博弈,确立“效率导向”的增长。在渠道维度上,通过私域经营与高净值客群深耕的常态化运营,建立非促销周期的增长韧性,降低对单一大促的依赖。此外,品牌可通过线下高端体验店等物理空间,利用沉浸式体验对冲线上的低价心智,将产品消费升华为一种可感知的仪式感与生活方式,实现品牌价值的长期沉淀。

万亿市场见底回升?

巨头集体回暖、霸榜市场?

在全球经济持续调整的背景下,中国美妆产业凭借韧性逆势向好。据“2025中国化妆品产业数据发布会”显示,2025年中国化妆品市场规模首度跨越1.1万亿元大关,正式迈入“万亿时代”。这一巨量市场吸引了欧莱雅、联合利华、宝洁等国际集团加大战略投入。随着各大集团在华业绩回暖,中国市场不仅是其全球业务的重要组成部分,更成为驱动增长的关键策源地。

贝恩公司发布的《2025年中国个人奢侈品报告》指出,2025年中国内地个人奢侈品市场收缩幅度已缓和至3%—5%,较2024年有明显改善,且在第三季度展露复苏迹象。在此趋势下,多家国际美妆品牌通过优化产品结构、提升客单价来实现有机增长,高端产品成为支撑业绩的重要因素。

从企业层面来看,业绩回暖已有具体体现。宝洁发布的2026财年第二季度财报显示,大中华区在连续多个财年下滑后,已连续两个季度实现增长。财报电话会议指出,高端护肤品牌SK-II表现突出,核心产品带动销售提升。

欧莱雅集团在完成对开云美妆业务的收购后,2025年前三季度财报披露,中国所在的北亚区实现两年来首次正增长,中国大陆录得低个位数增长。资生堂截至2025年12月31日的财年数据显示,中国大陆市场第四季度及全年均实现同比增长,份额有所提升。增长主要来自于CPB(肌肤之钥)、NARS,旗舰品牌资生堂也重回增长轨道。此外,通过结构性改革降低固定成本,海南旅游零售市场亦展现复苏态势。

在策略层面,企业普遍通过产品与渠道两端同步调整推动改善。以联合利华为例,其2025年第三季度财报指出,中国市场已重回增长轨道。在产品端,联合利华显著提升了本土创新能力,通过中国研发团队主导,将“37°C融肤”等中国技术应用到产品中。例如,凡士林于2024年推出的“雪融霜”及“水润焕亮精华身体露系列”,均是针对中国市场需求特研的成果。

在渠道端,企业正加速向DTC模式倾斜。通过直接上线抖音店铺、强化直播运营等策略,国际品牌正在通过针对性的渠道策略,将研发优势转化为销售势能。

战略的有效性最终体现在市场份额的占有率上。在全渠道运营能力的支撑下,国际巨头在数字化渠道依然保持着较强竞争力。2025年电商平台数据显示,国际品牌在各主流平台表现强劲:天猫&淘宝平台护肤销售榜单前10名中,国际巨头旗下品牌占据8席;京东平台前10中占9席;抖音平台前10中亦有5席。

重塑新境

高端品牌“量价”突围?

对于中国市场,雅诗兰黛集团仍维持相对积极的判断。集团已上调2026财年业绩指引,预计中国大陆市场将保持中个位数有机增长,成为全球主要市场中少数实现稳健增长的区域之一,并为集团整体1%至3%的有机销售额增长目标提供支撑。

这一判断,与集团自2025年2月启动的“重塑美妆新境”运营改革方向保持一致。该计划被视为公司历史上规模较大的组织与运营调整。集团总裁兼首席执行官司泰峰在电话会议中表示,改革目标是将公司进一步转向以消费者为核心的高端美妆企业,并强调已在消费者偏好、高增长渠道、重点市场、媒体布局及价格结构等方面优化产品组合。中国市场在上述维度率先推进调整,推动销售规模与客单价同步改善。

与此前依赖渠道红利的阶段相比,当前市场环境已发生变化。过去,中国本土品牌凭借对新兴渠道的敏锐洞察和快速反应,利用流量红利实现了阶段性的规模跨越。然而,随着美妆市场步入存量竞争阶段,单一的渠道红利正趋于枯竭。如今,本土品牌必须在品牌壁垒、科研深度及全渠道运营上,与资源实力更雄厚的跨国巨头展开正面交锋。

不过对于各巨头而言,增长压力并未完全消除。一方面,高端美妆赛道持续吸引新品牌进入,企业在品牌矩阵完善、研发投入和渠道建设方面不断加码,如何在“降本增效”带来的短期利润改善与“持续研发投入”带来的长期增长潜力之间寻找平衡,是企业面临的第一道关口。另一方面,在全球关税政策调整背景下,如何制定灵活的定价机制以对冲外部政策风险,也成为决定其未来市场地位的核心变量。

作者 | 崔眠曲

编辑 | 李大饼

视觉 | Vi

推荐阅读

上海语析信息咨询有限公司

Shanghai Semantic Analysis Information Consulting Co., Ltd.

广州语析信息咨询有限公司

Guangzhou Semantic Analysis Information Consulting Co., Ltd.

护肤熊:18122409942

定制熊:18922310451

商务熊:18924070665

口碑熊:13585915164

数据熊:15901663558

广州市天河区华夏路30号2310