“3年43起投资布局 巨头重塑美妆规则”

“3年43起投资布局 巨头重塑美妆规则”

站在2026年的开端回望2025年,可清晰地见到,全球美妆行业都在激荡的市场变化中努力寻求生存之道。不管是接连IPO的国货品牌,亦或是不断投资的国际集团,均揭示了美妆资本市场的风云变幻。

而全球头部集团的资本动态,是整个行业发展的重要风向标。本次用户说将以欧莱雅、雅诗兰黛、联合利华三大国际美妆集团为例,盘点它们的投资/收购近况,借此剖析头部集团资本偏好的异与同,并归纳当下的美妆趋势风向,以给国内企业参考与启示。

新锐品牌?奢侈香氛?

三大美妆巨头的资本棋局

据用户说不完全统计,近三年间欧莱雅、雅诗兰黛、联合利华三大集团共发起43起投资收购,但却在区域、品类与节奏上呈现出鲜明分化——欧莱雅在华布局超10起、雅诗兰黛香氛投资占比近45%、联合利华46.15%的资本落子印度。这些数字背后,不仅是规模的较量,更是战略的分野。

欧莱雅:

全产业链布局,中国市场飞涨

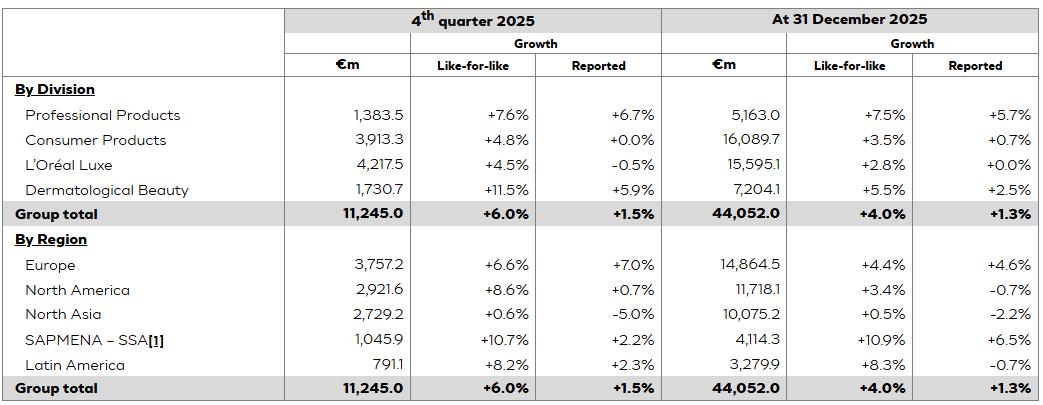

欧莱雅集团(下称欧莱雅)最新发布的2025年财报显示,2025年欧莱雅集团营收达440.52亿欧元(约合人民币3610.81亿元),同比上涨4.0%,涵盖专业美发产品、大众化妆品、高档化妆品、皮肤科学美容四大板块。远超过联合利华的260亿欧元(约合人民币2112.33亿元,包含美容健康与个人护理业务)及雅诗兰黛的147亿美元(约合人民币1020亿元),是当之无愧的美妆巨头。

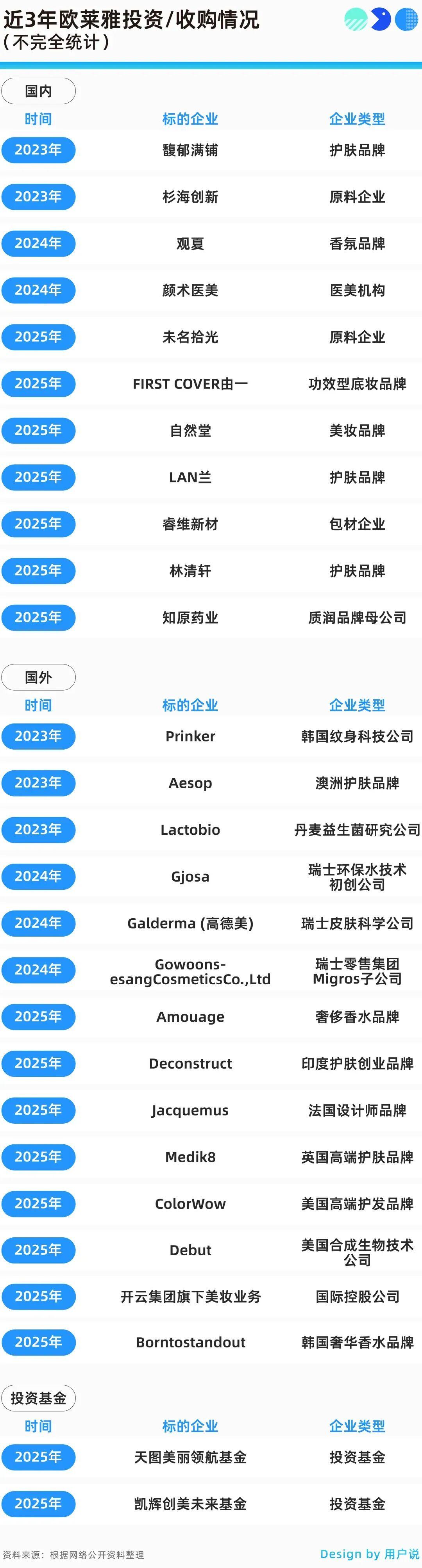

据用户说不完全统计,截至2025年,欧莱雅一共投资/收购了22个品牌/企业,成立了2个投资基金。其中国内10起,国外12起。

品类上来看,欧莱雅的投资覆盖面较广,呈全产业链布局的模式,品牌端涵盖了护肤、彩妆、香氛,产业链方面兼顾了原料商、包材商,甚至还有医美机构这类跨界赛道。

区域上,欧莱雅近年来在华投资的力度显著提升,尤其是2025年,一年中先后投资了4个国货品牌以及3家国内企业,其中主打东方之美的新锐护肤品牌尤受偏爱,比如深度融合东方植萃理念的LAN兰,以及专注山茶花护肤的林清轩。

与此同时,2025年欧莱雅还成立了天图美丽领航基金和凯辉创美未来基金两大投资基金,其北亚总裁及中国首席执行官博万尚曾表示“投资中国,就是投资未来”,可见中国市场已成为欧莱雅的核心战略地区。

国际方面,2025年10月欧莱雅与开云集团高达40亿欧元合作无疑是最瞩目的存在,这笔交易中,欧莱雅Creed获得香水品牌的完全所有权,以及古驰、葆蝶家、巴黎世家等奢侈品牌长达50年的美妆香水授权。这也是欧莱雅夯实高端美妆业务的重要举措,在此之前,Aesop、Amouage、ColorWow等高端品牌,同样也丰满了欧莱雅的高端矩阵,为其提高企业形象与溢价能力添砖加瓦。

雅诗兰黛:

香氛为王,高端+科技发力

雅诗兰黛集团(下称雅诗兰黛)近3年的投资/收购数量在本次的三大集团中排位垫底,仅有9起,其中国内2起,国外7起,对华投资力度显著低于欧莱雅,且2025年并未有太多大动作。特别的是,雅诗兰黛上一次投资国内品牌的时间停留在了2023年,当年其先后投资了护肤品牌CODE MINT纨素之肤与香氛品牌闻献,此后便再无对国货品牌的投资。

在品类方面,雅诗兰黛对香水业务最为重视,近几年的投资/收购动态也明显佐证了这一点:在9项国际投资/收购中,共有4起与香氛有关,占比为44.44%,分别是美国美妆品牌Tom Ford、英国高端香水品牌Vyrao、数字嗅觉技术提供商Exuud,以及墨西哥高端香水品牌XIN。

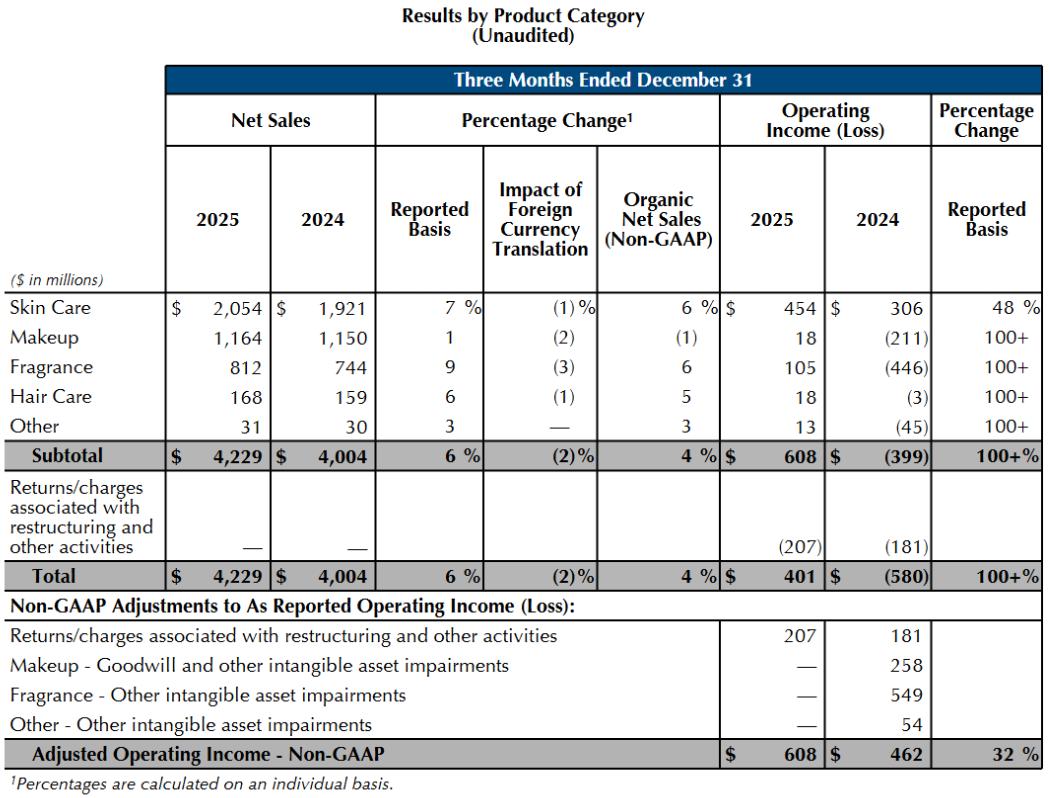

雅诗兰黛之所以如此重视香水,是因为香水业务是其重要的业绩支柱:集团2026财年Q1(2025年7-9月)报告显示,报告期内雅诗兰黛香氛业务的营收为7.21亿美元(约合人民币50.24亿元),以13%的增速领跑所有品类,直接推动了集团整体营收的上涨,使得营业利润和净利润双双扭亏为盈。

而今年2月5日集团最新发布的2026财年Q2财报显示,截至2025年12月31日雅诗兰黛香水业务实现营收8.12亿美元(约合人民币56.02亿元),增速6%,同样领跑所有品类。报告显示,这主要得益于奢侈品牌在所有区域的高个位数增长,由TOM FORD、Le Labo和KILIAN PARIS引领。

除此之外,功效与技术也是雅诗兰黛所看重的一部分。2025年初,雅诗兰黛宣布与数字嗅觉技术提供商Exuud合作,该公司将为雅诗兰黛提供一个智能香氛硬件平台;在2024年则投资了基于区块链技术的Web3美妆品牌Kiki World。

联合利华:

印度切入“单点爆破”

联合利华投资的区域倾向是三者中最为明显的。近3年来的13项投资/收购项目中,并没有涉及到中国的品牌或企业,而是全部集中在国际方面。总的来看,联合利华的投资集中在印度及美国地区,其中在印度的投资/收购最多,达6起,占比逼近一半,为46.15%。美国其次,共有4起,占比30.77%。

就在2026年刚开年,联合利华便在一周内连续投资了两个品牌,分别是印度先锋纯净香水品牌Secret Alchemist与印度护肤品牌SkinInspired。这足以见得联合利华对印度市场的重视,此前集团亚洲风险投资部负责人Pawan Chaturvedi也曾公开表示:“我们相信,在未来5-7年内,印度的高端美容市场将出现显著增长。”

聚焦到品类上,联合利华的投资呈现出赛道高度聚焦的特点,护肤是其重点关注的品类——至今所进行的投资/收购中,共有9项与护肤相关,占比达60%。功效化、高端化是其主要关注的方向,例如科技护肤品牌OneSkin,其自主研发的OS-01肽是首个被科学证明可以逆转皮肤生物年龄的成分;美国高端生物科技护发品牌K18、印度高端护肤品牌Ras Luxury Skincare、英国天然个护品牌Wild等,则是高端线的代表。

区域、品类、节奏

三巨头走向三大分岔路?

数据背后的分化,远比数字本身更具深意。在区域、品类与节奏这三个核心维度上,三大集团正通过资本语言,讲述三个完全不同的未来故事。

首先是区域布局。三大集团的在华投资/收购力度呈欧莱雅—雅诗兰黛—联合利华逐渐递减的趋势。

欧莱雅对中国市场信心满满,投资的中国品牌/企业无论是从数量还是比例上看,都是当之无愧的榜首,并且除了中国以外,还涉及了韩国、澳洲、欧洲、美国等地区,做到多点开花。

对于欧莱雅来说,进军中国市场,是在不确定中寻找增值点的重要举措,正如其首席执行官尼古拉斯·希罗尼姆斯点评集团2025年财报时所说:“美国和中国这两个最大市场在下半年实现了强劲复苏,同时我们也继续拓展新兴市场,这无疑是一大亮点。”

欧莱雅对中国的大力押注也获得了正向反馈,其2025年财报显示,报告期内欧莱雅在欧洲、北美、北亚、SAPMENA–SSA (撒哈拉以南的非洲地区)、拉美五大地区的销售额均实现同比正增长,其中北亚地区销售额同比增长0.5%,业绩主要得益于中国大陆市场的强劲增长。专业美发产品、高档化妆品、皮肤科学美容三大业务在中国地区也均取得了亮眼的增长。

雅诗兰黛虽有投资中国品牌,但数量不多且不频繁,其主要辐射的明显还是欧美品牌,并且重视高端产品。

然而有一点值得关注,在2026财年Q2报告中,雅诗兰黛首次把“中国大陆”从“亚太区”中剥离,以独立的报告区域呈现。数据显示,报告期内雅诗兰黛中国大陆业绩为9.28亿美元(约合人民币64.02亿元),同比增长13%。这也意味着,雅诗兰黛或已意识到中国市场的光明前景,在未来或许将大大加注对中国市场的战略布局。

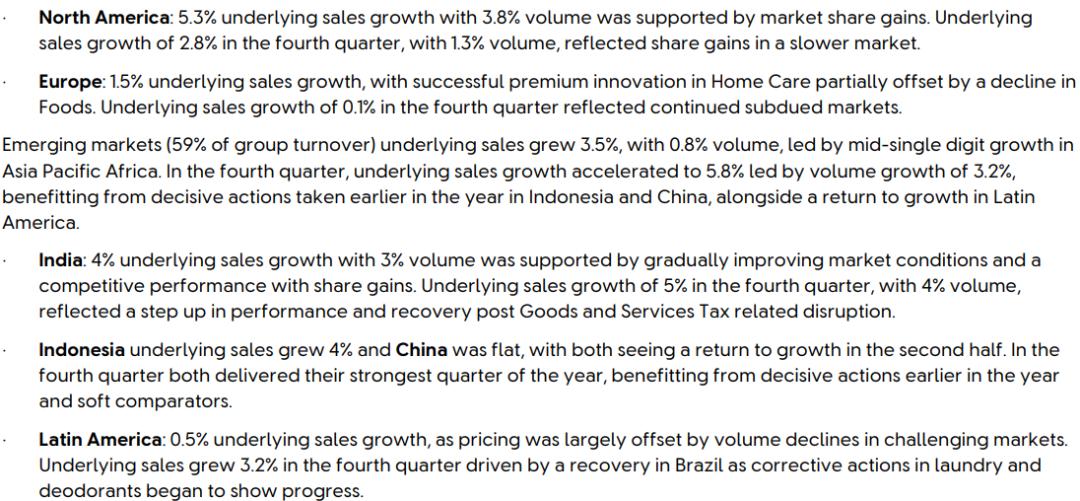

联合利华则发力印度及美国,采用“单点爆破”的策略,力求把资源集中在一个最具规模潜力的新兴市场,与其他集团拉开差距,建立绝对优势。从联合利华的2025年财报来看,印度市场为其创下巨大的收益:亚太及非洲地区以44%的营收占比稳居第一,其中印度市场增长4%、印尼在业务重组后Q4增长达17%。

有趣的是,尽管除了联合利华之外也有其他大集团接连投资印度市场,但大部分都较为保守,除了联合利华2025年以25.09亿元人民币收购Minimalist、LVMH2024年以3.28亿元人民币领投Sugar Cosmetics D轮融资外,近三年便未有超过亿级的对印投资事件。这也反映出印度市场目前仍处于初生阶段,其市场热度能否支撑联合利华的野心,仍需要时间的验证。

而对于所投资/收购的品牌类型,基于不同的发展战略,三大集团也呈现出不同的投资偏好。

欧莱雅力求全范围覆盖,所投资/收购的品牌中,除了像Medik8、Creed这样的高端、奢华品牌,也有FIRST COVER由一、LAN兰这类新锐的小众品牌。值得注意的是,欧莱雅在2025年所投资国内品牌中,有两大品牌都聚焦“以油养肤”,即林清轩和LAN。

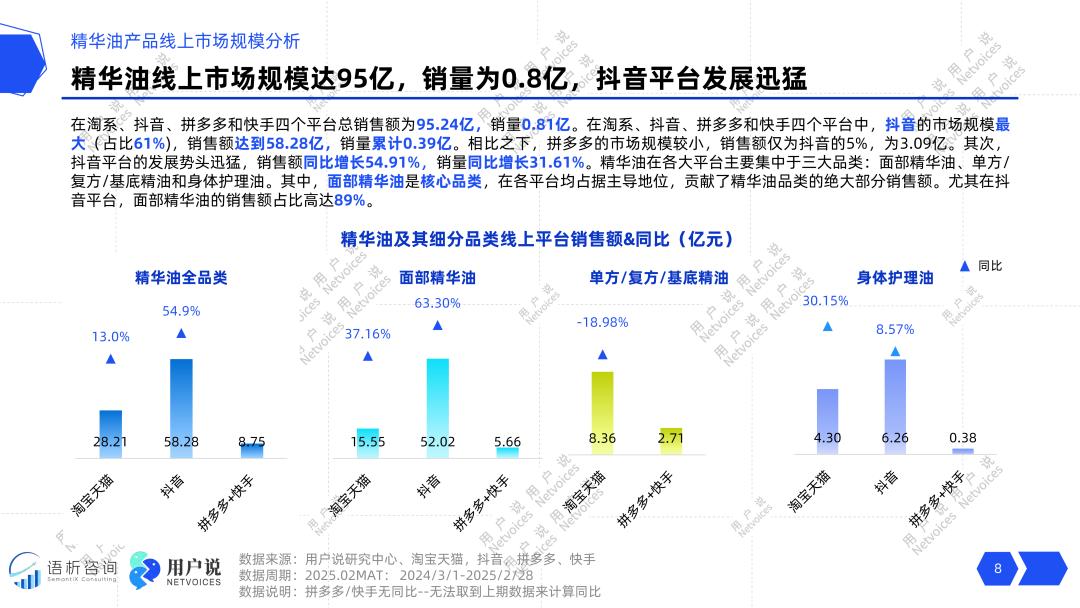

用户说数据显示,“以油养肤”概念近年来声量增速飞快。据此前发布的《脂溶渗透·精准油养·场景细分:2025年线上精华油品类消费趋势洞察》报告显示,2024年精华油全渠道销售额突破95.24亿,在护肤市场整体声量呈现11%的负增长时,“以油养肤”以超70%的增速逆势突围。而早在2023年,欧莱雅就投资了同样以“精油”为核心产品的馥郁满铺,可见欧莱雅早就开始布局该细分品类。

雅诗兰黛重点关注高端香氛赛道,且所挑选的品牌大多较为成熟,例如Tom Ford、Vyrao、XIN、闻献,这些品牌皆有助于强化其香氛矩阵。

雅诗兰黛对香水业务的重视,得益于集团自身悠久的高端历史。对于香水香氛这类奢侈品类来说,品牌定位、美学壁垒、故事背景等维度更加突出,因此不易模仿的高端香水,实则也是一片有潜力的蓝海。

比如雅诗兰黛2025年投资的墨西哥香水品牌XIN,品牌灵感来自美洲大陆的丰富物产与异域风情,以“芳香植物学”为核心理念,产品加入墨西哥橙花、龟背竹、龙舌兰、柯巴脂等本土植物为叙事语言,强烈提升了品牌的情感共鸣与差异化定位。

联合利华看中个人护理板块,且优选纯净美容与天然定位的品牌,例如Oak Essentials、Wild、Ras Luxury Skincare等。集团现任CEO费尔南多费尔南德斯曾表示,对于具体的投资标的,联合利华将更倾向于护肤、个护等领域,彩妆和香水并不在优先考虑范围内。

对联合利华而言,其正在走一条与众不同的转型道路。在以往,联合利华深耕大众、中端的个人护理领域,在该领域有稳定且广泛的渠道优势。但近年来消费市场变化多端,联合利华也开始寻求“高端化”增量,近年来大力投资功效护肤、天然护肤、纯净美容品牌,便是其转型的最好证明。

最后是投资/收购的阶段性不同。共性上看,2025年是一个明显的分水岭。在此之前,三大集团的投资逻辑主要是补全品牌矩阵,但2025年后,以欧莱雅为首,资本开始大规模向上游和跨界领域流动。

欧莱雅在2025年动态最多,数量达到15个,且重心显著转向原料商、包材商等上游产业链,例如原料企业未名拾光、包材企业睿维新材,甚至还有药企知原药业,跨界意向最为显著。

雅诗兰黛阶段投资数量分布较为均衡,在2023年投资/收购了3个香水,奠定香水霸主的地位,随后也不断加码香氛赛道;联合利华则于2024年后开始集中发力,在印投资步入“深水区”。

这也揭示了一个残酷的真相——当流量红利见顶,营销战打无可打时,生意的本质开始凸显。未来的竞争,不再是品牌与品牌的竞争,而是产业链与产业链的竞争。

巨头押注背后

美妆边界往何处延伸?

当我们将这43起投资收购案并置审视,剔除表象的分化,一组高度一致的底层逻辑正悄然浮现:无论是对高端功效品牌的追捧,还是对上游原料技术的卡位,亦或是对美妆跨界融合的试探,都指向一个不争的事实:美妆行业的游戏规则正在被重写。

资本扩张喜好何在?

对于一个企业来说,投资和收购显然是比单纯有机增长更快、更关键的扩张手段,能够短时间、高速率地进入新市场、获取新客群、掌握新技术,例如欧莱雅投资韩国纹身科技公司Prinker,其主打产品为一次性纹身机,该款产品在Instagram上深受Z世代的喜爱,这或许也是欧莱雅与年轻世代沟通的积极尝试。

聚焦到品牌的特点来看,三大集团均不同程度地押注了高端型、功效型的品牌,正如欧莱雅的FIRST COVER由一、Galderma,雅诗兰黛的The Ordinary、NIOD,以及联合利华的投资的Oak Essentials、OneSkin等,由此可见以优质成分、优秀功效驱动的高端品牌正在快速成为市场的宠儿。

早在2023年,用户说便曾在《2023年功效护肤消费趋势洞察》中预测,2026年功效护肤市场规模将达到4180亿元,这组数据也间接证明了功效性化妆品强大的发展潜力。

与此同时,头部集团的关注点不再局限于品牌,而是往产业链的全线蔓延,尤其往上游技术与供应链端延伸。例如欧莱雅投资了原料企业杉海创新和未名拾光、包材企业睿维新材、丹麦益生菌研究公司Lactobio等,还有雅诗兰黛投资了数字嗅觉技术提供商Exuud。当前美妆市场竞争激烈,吸纳上游技术,本质上还是巨头们强化自身实力,巩固行业地位的举措。

国内妆企能往哪走?

所谓“一流企业做标准”,头部企业的每一个动作,代表的不仅是自身的决策,更是对整个行业的流行押注与趋势预测。因此深入研究以上三大集团的投资/收购倾向,也可以为国内企业提供不同的参考借鉴。

过去几年,不少国货新锐品牌将被巨头收购视为成功的证明。但三大巨头的投资风向表明:收购的门槛正在被无限拉高。这意味着流量驱动的爆款模式已无法进入大集团的视线。新锐品牌的生存之道,不再是等收购,而是在某个极细分的赛道做到不可替代。比如专研独家成分、专利技术,特定人群,才能助力品牌成为大集团资本版图中不可或缺的一环。

对成熟品牌/供应链来说,巨头所释放的信号则更加有利——它们正在寻找技术外援,不再满足于采购现成的原料或包材,而是希望通过资本绑定,锁定未来的独家技术和供应优先权,这也意味着商业模式的跃迁。传统的OEM/ODM代工模式,在利润空间持续压缩的行业环境下已触及天花板。未来的价值增长点,在于从被动转型为主动,成为大集团的技术合伙人。

再放眼整个美妆大行业,可以发现美妆的范围正在无限扩张,与健康、医疗、科技、娱乐等领域交叉融合,已成为接下来的必然趋势,美妆的行业定义正从“化妆品”演变为“美丽与健康解决方案”。例如欧莱雅投资医美机构颜术医美、瑞士环保水技术初创公司Gjosa,雅诗兰黛投资数字嗅觉技术提供商Exuud等,正是为了定义这一扩展后的新市场的布局举措。

如果说过去的竞争关键词是“流量”与“爆款”,那么未来的胜负点将回归技术壁垒、供应链掌控力,以及定义新赛道的能力。三大美妆巨头共同的投资逻辑,为我们勾勒出一幅清晰的行业图景——未来美妆行业的王者,将不再是最会讲故事的品牌,而是最懂科学、最掌控源头、最能组织创新网络的生态级企业。

过去,国内企业习惯对标巨头的产品、模仿巨头的营销。但当巨头们开始向上游抢专利、向跨界科技借势、向新兴市场求增量时,国内企业是继续做追随者,还是尝试成为新规则的参与者?

对国内企业而言,这既是挑战,也是难得的窗口期——寻求更多维的细分赛道,例如特色植物原料、合成生物学、纯净美容技术,同样也能实现突围,在竞争激烈的美妆行业站稳脚跟。

作者 | 江小羊

编辑 | 李大饼

视觉 | Vi