“冰面之下,岩浆奔涌 彩妆市场的变局与新声”

彩妆赛道似乎正经历一场前所未有的倒春寒,635亿市场显示下滑21.88%,焦虑情绪开始蔓延。头部品牌增长乏力,旧有的成功路径似乎一夜之间失灵,整个行业仿佛被一层迷雾笼罩。

然而,当我们试图拨开迷雾,深入探寻市场的肌理,看到的却是一幅截然不同的景象:冰面之下,是汹涌的岩浆。在整体市场的寒气中,一股股炙热的新生力量正在破土而出。为何部分渠道能够逆势上扬,实现量价齐升?为何当传统口红、眼影等品类增长放缓时,某些看似小众的底妆产品却能引爆近乎神话般的增长奇迹?又是什么力量,让一批新锐国货品牌得以突破价格天花板,在国际大牌林立的高端市场中杀出重围?

这些看似矛盾的信号,恰恰是市场格局即将被重塑的最强预警。这不再是简单的此消彼长,而是一场涉及消费心智、渠道结构和审美趋势的根本性变革。为了探寻这些变化背后的深层驱动力,用户说启动了本次研究,出品了《秒塑捏脸·立体持光·原生养护 2025年线上彩妆消费趋势洞察报告》。本报告将为您揭示数据背后的真相,描绘出彩妆市场下一阶段的竞争地图。

报告全文90页

用户说企业会员成为即可解锁完整版

转发本文至朋友圈即可获取精华版

扫描以下二维码联系客服

635亿彩妆市场新叙事

从整体冷静到结构性沸点

平台分化:淘天守盘,京东奇袭?

在635亿的彩妆市场版图中,一个显著的趋势是整体承压(同比下降21.88%),但这并未掩盖平台间的剧烈分化与震荡。淘宝天猫以410.78亿的销售额和64.69%的市场份额,依旧是市场的绝对主导者。然而,其销售额同比下滑8.30%,销量降幅更是达到22.50%,这一信号清晰地表明,货架式电商在流量红利减退和激烈竞争下面临着显著的增长瓶颈。

市场的结构性机会点在京东平台得到验证。京东以83.35亿的销售额取得了11.10%的同比增长,成为主流电商中一股强劲的上升力量。与此同时,拼多多则经历了剧烈调整,销售额同比下滑49.95%,显示出其低价驱动模式在彩妆这一注重体验与品牌价值的品类中,可能正失去持续吸引力。值得注意的是,抖音平台以其超1亿的销售额和销量,成功切入市场,成为不容忽视的新生力量。彩妆市场的渠道格局正进入多极化演变:淘天勉力维持基本盘,而京东则已然构成了关键的增量市场。

品类升级:底妆加冕为王

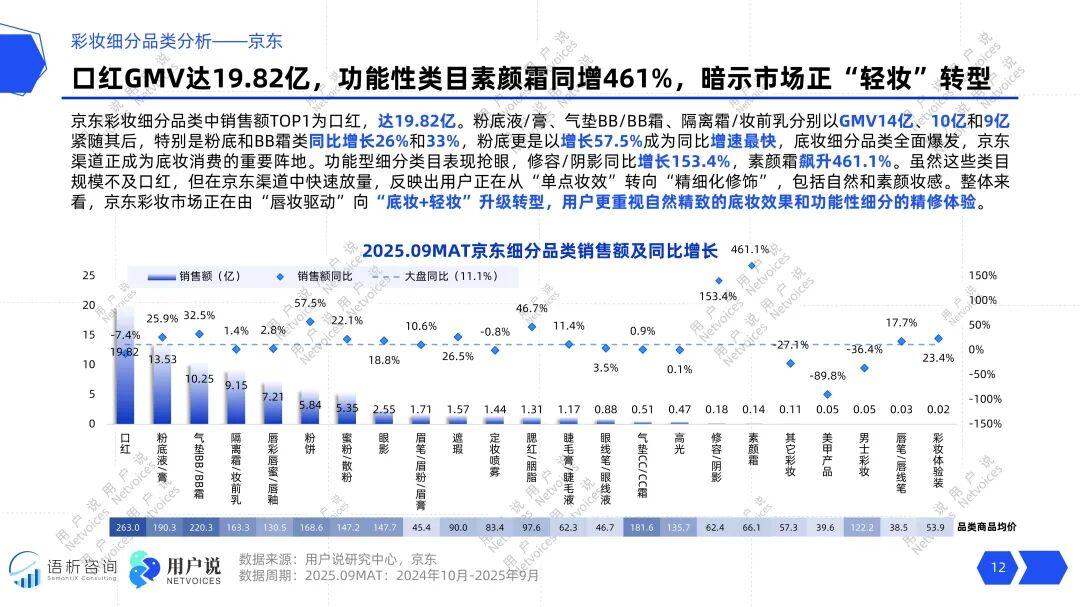

消费者的妆容需求正在发生深刻的结构性转变。以京东平台为例,虽然口红品类仍以19.82亿的GMV占据首位,但增长的引擎已明确切换至底妆。粉底液/膏与气垫BB/BB霜品类分别实现了26%和33%的同比增长,其中粉底品类的同比增速更是高达57.5%,标志着底妆已经成为驱动增长的核心赛道。

更为精准的信号来自细分产品。修容/阴影品类同比增长153.4%,而素颜霜品类更是实现了461.1%的爆发式增长。这也进一步揭示了消费者妆容理念的进化:从过去强调唇部等单一重点的点状修饰,全面转向了追求无瑕、自然、精致的面部管理。市场稳步迈向以“底妆+轻妆感”为核心的新阶段,用户对底妆效果和功能性细节的重视程度达到了新的高度。

抖音洞察:妆容需求精细化颗粒度

抖音的美妆生态,进一步印证并放大了妆容精细化的趋势。在面部彩妆中,粉饼(+68.31%)、粉底液/膏(+56.57%)、素颜霜(+56.19%)等基础底妆产品的高速增长,反映出消费者对于底妆的无瑕与持妆效果有着集中且强烈的诉求。

同时,高光(+63.67%)、遮瑕(+53.40%)、腮红(+40.92%)等修饰性品类的同步扩张,则体现了消费者向精雕细琢妆容转变。在唇部彩妆中,唇彩/唇蜜/唇釉品类以54.4%的绝对份额和40.36%的同比增速,成为主导性产品,其妆效更能满足当下对通透感和水光感的审美偏好。这些趋势共同指向一个结论:消费者的化妆需求正在向着更高频次、更细颗粒度的方向演进。

品牌格局:国货新势力抢滩高端

不同的平台属性,塑造了迥异的品牌竞争格局。淘天市场的CR10仅为23.14%,呈现出分散化竞争的特点,为中长尾及新锐品牌提供了广阔的成长空间。相比之下,京东的CR10高达45.12%,头部品牌优势明显,高端化特征突出。以YSL为例,其在京东的市场份额高达8.6%,远超在淘天的4.0%,加之京东平台更高的客单价,都清晰地表明京东是高端美妆品牌的核心经营阵地。

国货品牌彩棠和毛戈平的表现,成为了本轮周期中的最大亮点。它们不仅在淘天市场稳居头部,更在京东这一高端场域实现了突破性增长。彩棠在京东同比暴增256.2%,排名跃升14位;毛戈平也取得了116.4%的高速增长。这一现象意义深远,它标志着优秀的国货品牌已经不再仅仅依赖大众市场的规模优势,而是凭借其产品力和品牌力,成功进入并立足于高端渠道,开始重塑既有的品牌竞争格局。

分肤定制、个性妆效、精细描画

爆品逻辑重塑:好用的三个新标准

底妆逻辑:从一瓶万能到因肤制宜

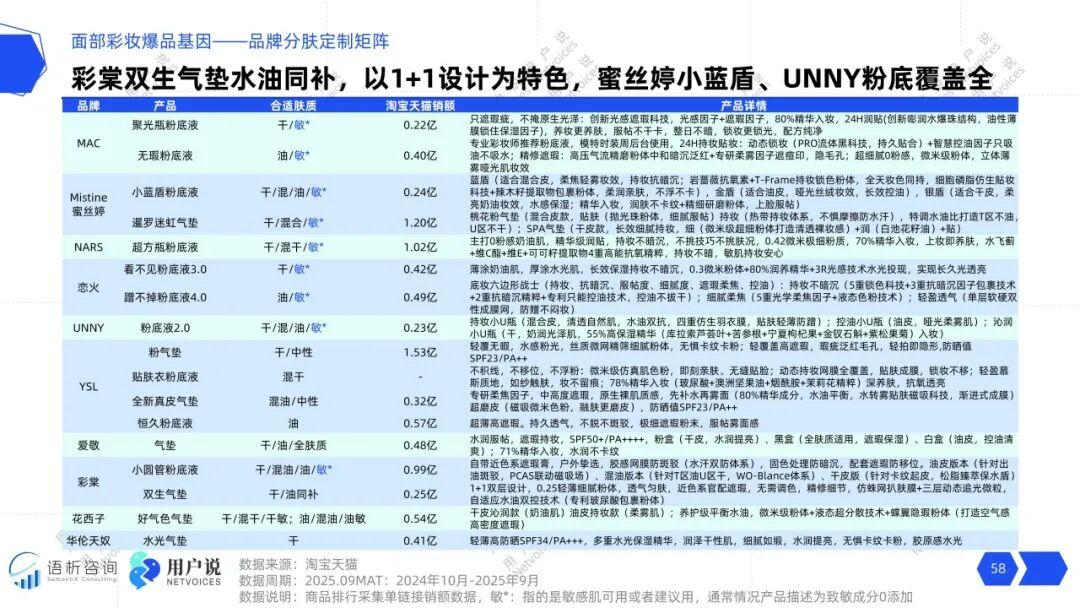

当消费者拿起一款底妆产品,他们不再满足于通用型解决方案。用户说从热卖爆品数据中清晰地显示,针对特定肤质的精准定制正在成为爆款密码。

MAC通过聚光瓶粉底液和无瑕粉底液分别瞄准干敏肌和油敏肌,实现差异化布局;蜜丝婷小蓝盾粉底液更是覆盖干性、混合性、油性、敏感性四大肤质需求。而彩棠的双生气垫以创新的“1+1”设计破局——小圆管粉底液负责轻薄贴肤,气垫部分提供持久遮瑕,水油同补的概念直击混合性肤质的痛点。这种精准化趋势背后,是消费者对妆效要求的提升:不仅要好看,更要适合皮肤。

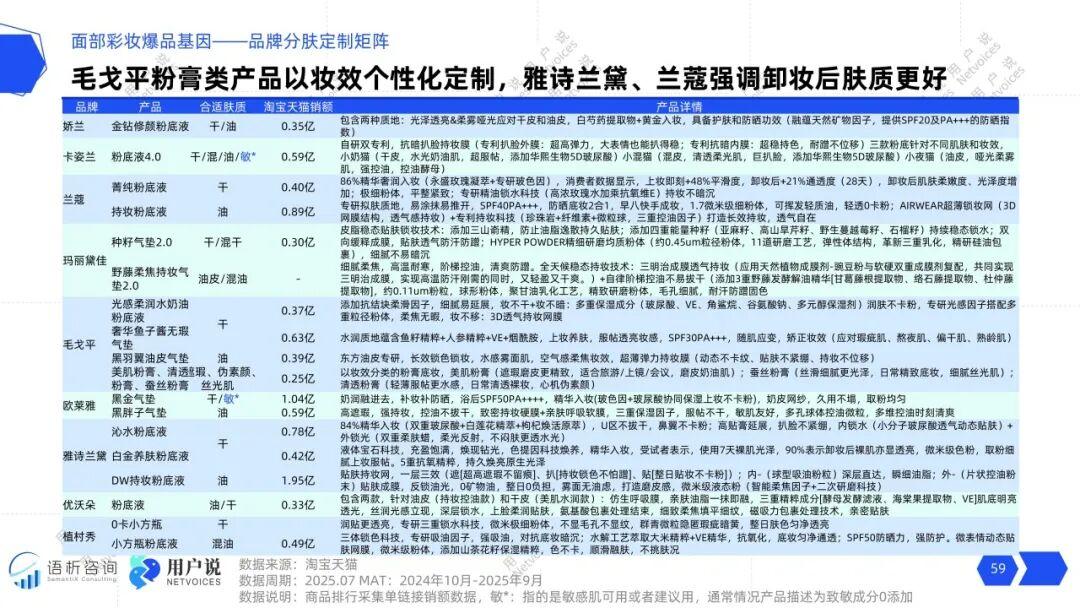

毛戈平、欧莱雅妆效定制打动用户

在底妆领域,另一个显著趋势是从肤质适配向妆效定制的升级。毛戈平通过粉膏类产品实现妆效的个性化定制,让消费者能够根据场合和喜好自由调配;欧莱雅则推出美肌粉膏、清透粉膏、蚕丝粉膏三款产品,分别对应遮瑕、伪素颜、丝光肌等不同妆效。

更值得关注的是养肤概念的深化——雅诗兰黛和兰蔻等品牌强调“卸妆后肤质更好”的价值点,雅诗兰黛白金养肤粉底液甚至提出使用7天后裸肌透亮的数据支撑。这意味着底妆不再只是遮盖,而是成为了护肤流程的延伸。

眼眉彩妆精工时代:细节藏着原生感

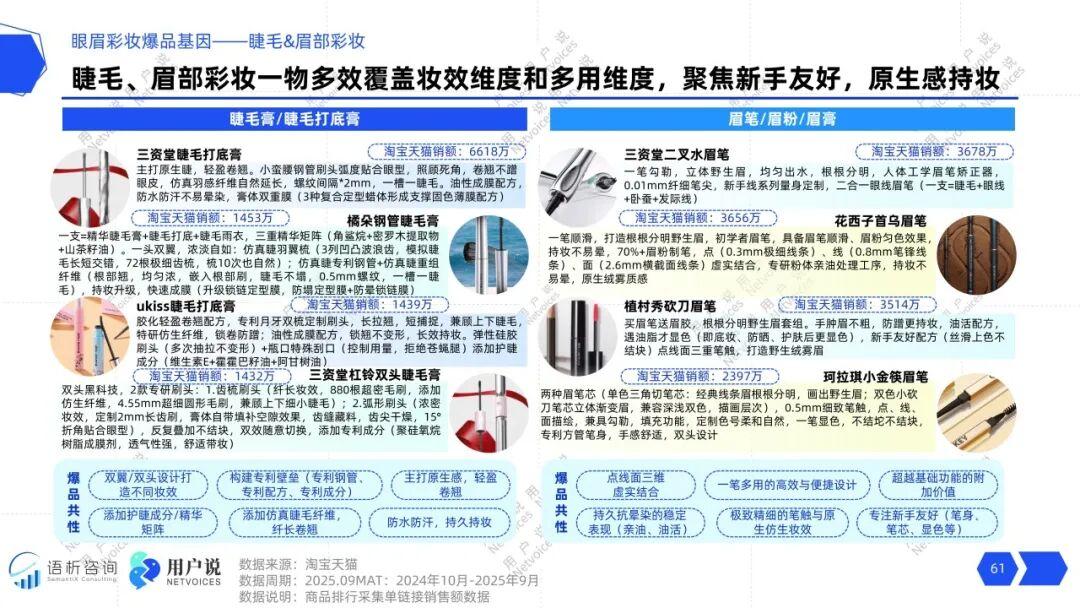

眼眉彩妆正朝着精工细作的方向演进。花西子首乌眉笔采用70%眉粉制笔的工艺,实现点、线、面虚实结合的妆效;植村秀砍刀眉笔的油活配方只在接触皮肤油脂时才显色,避免新手画出蜡笔小新眉。

在睫毛膏领域,三资堂通过小蛮腰钢管刷头和螺纹间隔设计,实现一槽一睫毛的精准涂抹;ukiss则推出双头设计,齿梳刷头负责纤长,弧形刷头打造浓密。这些产品细节的背后,是消费者对原生感妆效的追求——不要明显的化妆痕迹,而要仿佛天生的好眉形、好睫毛。

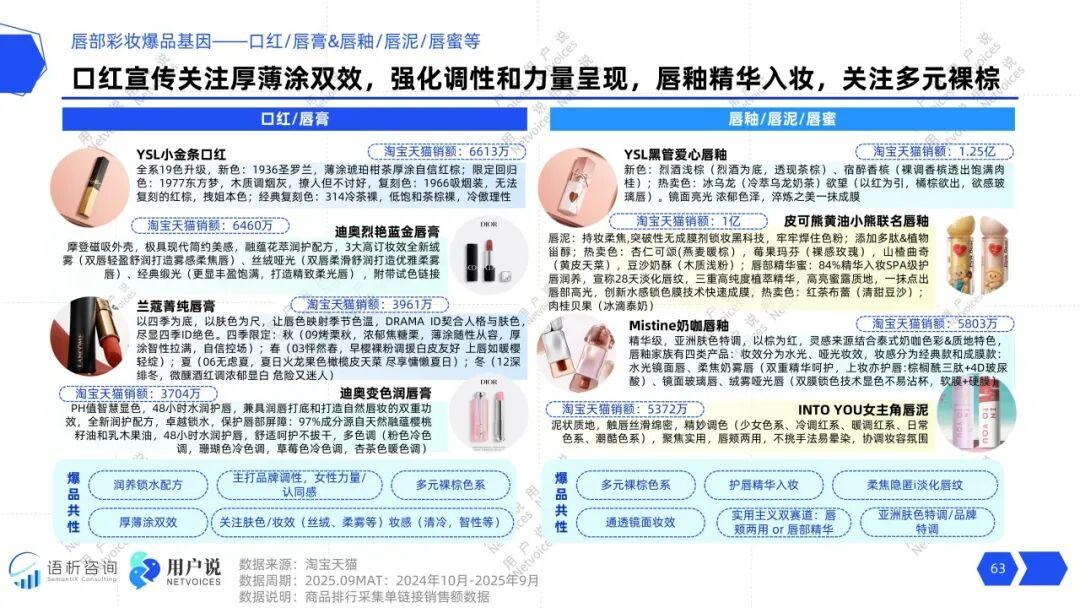

唇彩进化:口红重调性,唇釉拼精华

唇妆市场正在分化出两条清晰的赛道。口红品类更注重情感价值和品牌调性的传达,YSL小金条口红以“1936圣罗兰”“1977东方梦”等色号命名,强化品牌历史底蕴;迪奥烈艳蓝金唇膏则通过四季限定色系,打造与季节情绪共鸣的购物体验。

相反,唇釉/唇泥品类则聚焦技术突破,皮可熊的联名唇釉添加精华成分,INTO YOU女主角唇泥主打唇颊两用的实用功能。这种分化反映出消费者的双重需求:既要产品有故事、有态度,又要实实在在的护唇功效和舒适体验。

新品趋势:妆养融合、技术精进、功效集成

今年以来的彩妆新品趋势呈现出妆养融合、技术精进、功效集成的鲜明特征。在成分层面,高比例精华添加已成为跨品类标配,推动彩妆与护肤的边界进一步模糊,唇妆与底妆品类尤其强调持妆亦养肤的双重功效。

在技术维度,持色不染唇、质地转换等突破性技术不断涌现,而定妆、遮瑕、腮红等品类则通过对粉体质地的工艺革新,实现更贴肤的柔焦磨皮效果。妆效上,低饱和色调与清冷氛围色系共同主导市场,同时缎光、水光与柔焦哑光等多样质感的妆效满足个性化需求。

在产品形态上,多功能集成成为关键创新方向,防晒、隔离、妆前、润色多效合一的产品以及复配多色的综合彩盘大量涌现,响应消费者对高效便捷的精简流程需求。

伪素颜当道,功效为王

彩妆消费者需求加速变化

色彩风向突变:妈生感为正道

在口红、高光、腮红等色彩类产品中,色彩审美正在悄然发生。数据显示,镜面、玻璃唇效虽然仍以35.1万声量位居榜首,但其同比下滑6%的态势,与“白开水妆感”74%的高速增长形成鲜明对比。消费者对“自然/裸色”口红的需求飙升145%,而曾经火爆的“持妆持色”关注度却下降30%。这并非偶然,在高光修容领域,“自然/妈生皮”以5.5万声量领跑,腮红品类同样呈现类似趋势。

深入分析发现,消费者对色彩的期待转向原生优化。他们不再追求口红的极致显色,而是寻找能模拟天然唇色、提升气血感的产品;对高光的诉求从“闪亮夺目”变为“水光肌”般的自然光泽;腮红则要营造出“仿佛天生好气色”的氛围感。这种转变背后,是美妆理念的根本性进化:化妆的目的不再是“改变”,而是“优化”。

服帖不掉妆最低门槛,水光肌涨86%

当26.3万消费者高声量呼唤“服帖不掉妆”时,这已不再是产品的加分项,而是必备基础。粉底液品类中,“脱妆斑驳/易氧化”相关声量激增41%,显示出消费者对底妆持久度的焦虑日益加深。然而,在满足基本持妆需求后,消费者对妆效提出了更高要求。

“自然/裸肌/妈生皮”以13.9万声量稳居妆感需求首位,而“水光肌”以86%的惊人增速成为增长最快的妆效诉求。与此同时,“雾面”妆感需求下降23%,这一升一降清晰指明了底妆市场的未来方向。消费者渴望的是既能持久贴合,又能呈现健康光泽的“智能型”底妆,它要足够自然,仿佛第二层肌肤;又要足够精致,能凸显皮肤质感。

品类分化:底妆求功效,彩妆求表达

有趣的是,不同彩妆品类正朝着差异化的方向发展。数据显示,定妆(36%)、粉底(27%)、妆前(29%)产品中,“功效”成为消费者最关注的维度;而腮红用户最在意的却是“形象气质”(25%),眼影消费者则最关注“色号”(24%)。

这种分化揭示了不同品类在消费者心中的独特定位:底妆产品被赋予更多功效期待,需要实实在在解决持妆、贴肤等问题;色彩类产品则承担起情感表达的作用,腮红要能塑造氛围感,眼影要通过色彩传递个性。即便是同一功能,不同品类也各有侧重——遮瑕产品的“病症”关注度达13%,远超其他品类,说明消费者对遮瑕产品的精准修饰能力有特殊期待。

在看似统一的趋势下,个性化需求正以前所未有的速度增长。粉底液品类中,“黄皮”相关声量增长19%,而腮红品类中,“干性肌”需求增长108%,“橄榄皮”增长45%,高光修容品类“油性肌”增长118%。这些三位数的增长数据背后,是消费者对“精准适配”的迫切需求。

干性肌肤消费者在寻找足够滋润的腮红配方,白皮用户则需要避免假白的高光产品。这种精细化趋势正在重塑产品开发逻辑——未来的爆款,必然是为特定人群量身定制的解决方案。

报告全文90页

用户说企业会员成为即可解锁完整版

转发本文至朋友圈即可获取精华版

扫描以下二维码联系客服

本报告不仅是对当前市场的复盘,更是为您精准标定的三大未来坐标:新渠道的结构性增长、新品类的爆发前夜,以及新范式的品牌破局。我们相信,真正的机会永远藏于表象之下,只属于那些能率先读懂变化、并果断行动的洞察者。

订阅完整版报告,您将获得:全景数据覆盖各细分品类的规模、增速与价格带分布,深度拆解明星产品的爆款打法与完整营销路径分析,以及高潜力赛道的成分、妆效、用户口碑全方位测评。

市场越是充满不确定性,决策越需要确定的洞察。立即解锁完整报告,获得穿越周期的清晰路线图,看清冰面之下,真正决定未来的暗流与方向。

作者 | 林其心

编辑 | popotin

视觉 | Terry