重组胶原“暴利围城”:巨子生物50亿营收守擂,锦波144%净利狂飙

发布时间:

2025-08-07

“巨子生物与锦波生物 持续释放增长潜力?”

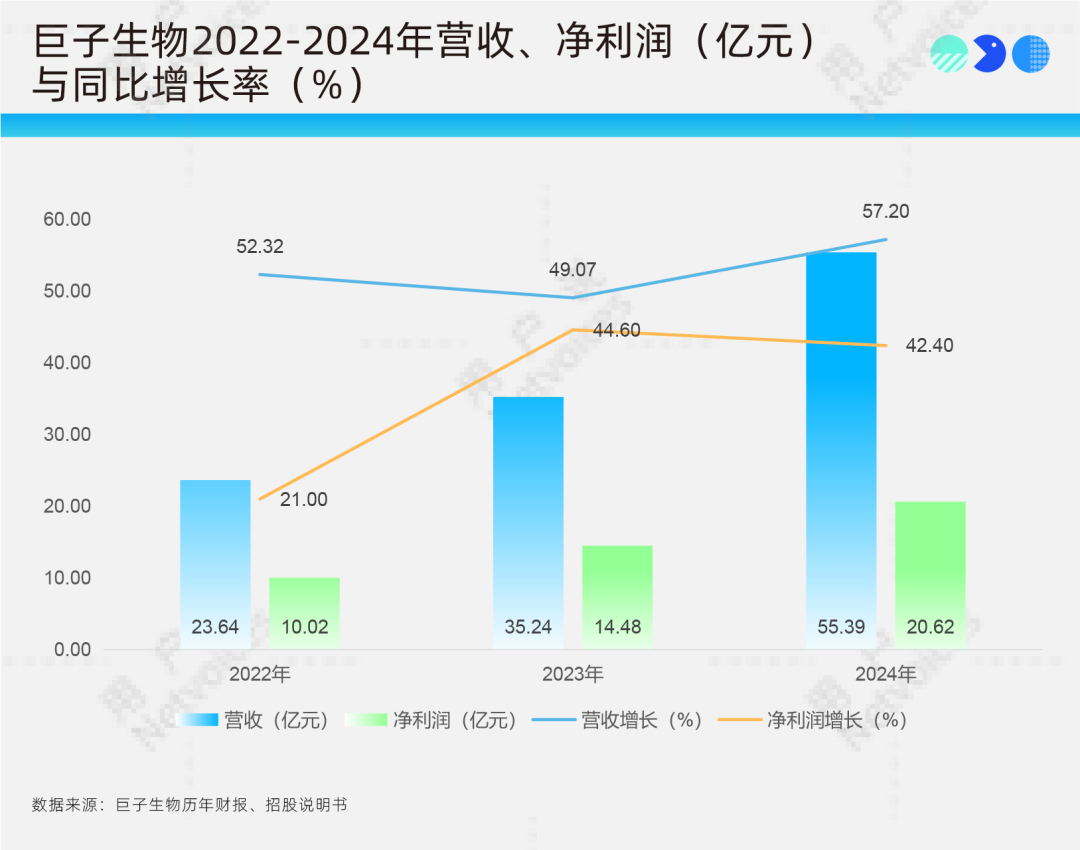

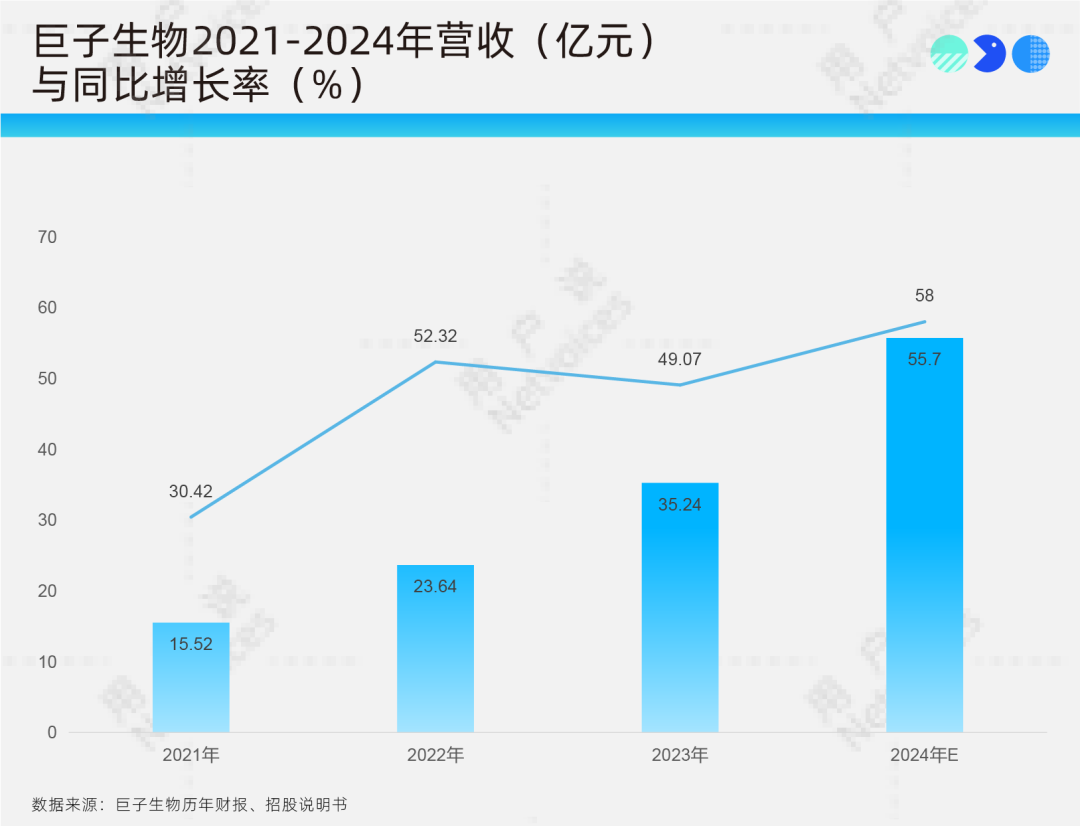

3月26日,“重组胶原蛋白巨头”巨子生物在发布了2024年年度业绩公告,披露巨子生物在去年取得了显著的业绩增长,收入突破55.39亿元人民币,同比增长57.2%;净利润达20.62亿,同比增长42.2%。

这一迅猛增长与其近期斩获的世界权威市场调查机构欧睿国际认证“全球重组胶原蛋白领导者”荣誉前后呼应,进一步展示着这家企业在美妆行业以及重组胶原蛋白研发、应用领域的综合实力和领先地位。

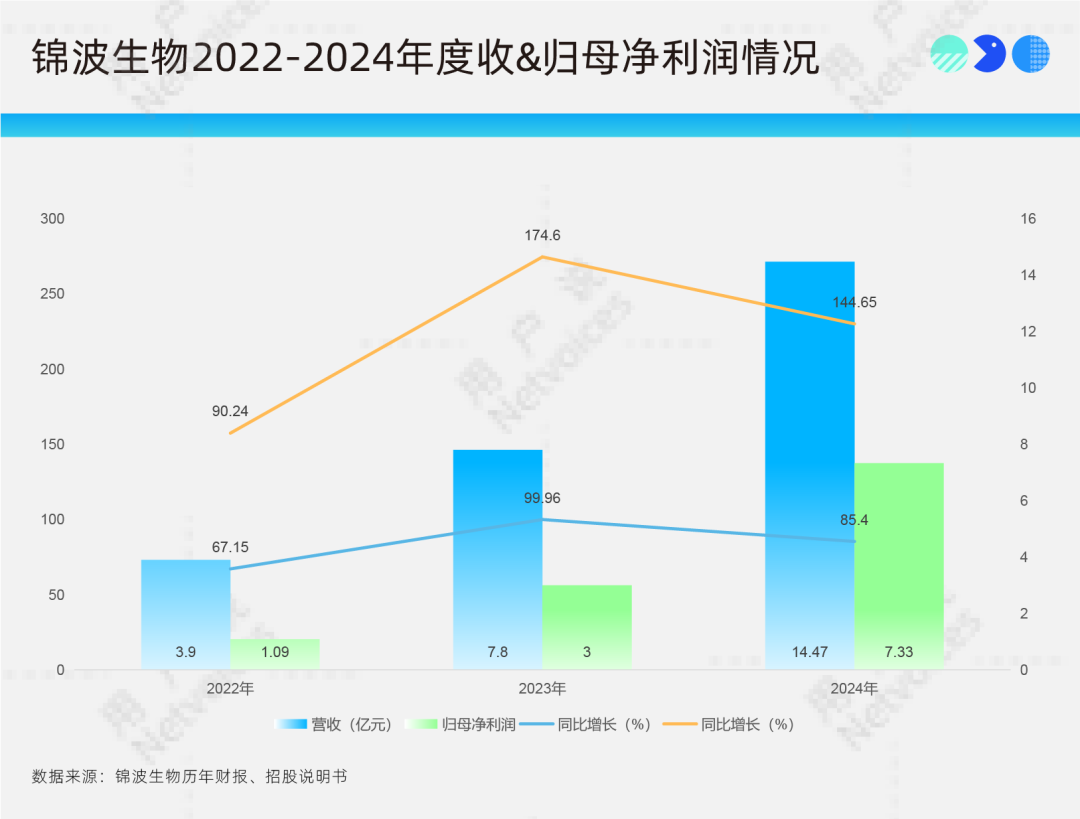

值得关注的是,被称为北交所“重组胶原蛋白第一股”的锦波生物2024年年度业绩快报也公告了同样惊人的战绩:公司全年营业收入14.47亿元,同比增长85.40%;归属于上市公司股东的净利润7.33亿元,同比增长144.65%!

尽管两家企业规模存在梯队差异,但共同呈现的双位数高增长曲线,印证着在当下以技术、成分创新为主导的美妆功效革命中,重组胶原蛋白从细分概念转化为可量化的商业价值。弗若斯特沙利文预测数据也进一步佐证了这一点:中国重组胶原蛋白市场将以年复合增长率44.93%的速度快速扩容,到2030年市场规模预计达到2193.8亿元。

而在重组胶原蛋白赛道日益火爆中,各个玩家用差异化核心战略加速竞逐,如创建医疗深耕重组胶原蛋白原料规模化量产收割上游产业生意,而巨子生物与锦波生物分别占据大众护肤市场制高点、卡位医美注射蓝海,以不凡的营收突破、净利润强势增长,成为了这一赛道当之无愧的佼佼者。

那在科技驱动和功效护肤理念日益成为主流的背景下,巨子生物与锦波生物如何深耕布局,在重组胶原蛋白赛道中不断释放科研美妆增长潜力?

自有品牌主导

独支增长vs多面开花

巨子两大品牌占比超97%!

从营收数据来看,巨子生物2024年增速与2023年的增速年度同比差重返正向增长,一改2023年营收增幅在近五年首次下滑态势,甚至以超57%的增长速率达到近四年巨子生物营收之最,呈现出强劲发展韧性。

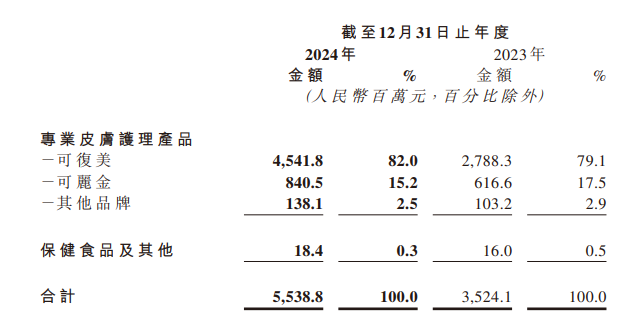

财报显示,巨子生物营收主要由专业皮肤护理和保健食品及其他两大业务板块构成,对应涵盖了旗下可复美(皮肤修护)、可丽金(高端抗衰老)、可预(舒缓抗炎)、可痕(疤痕修复)、可复平(口腔护理)、利妍(女性护理)与参苷(保健食品)等多元品牌矩阵。

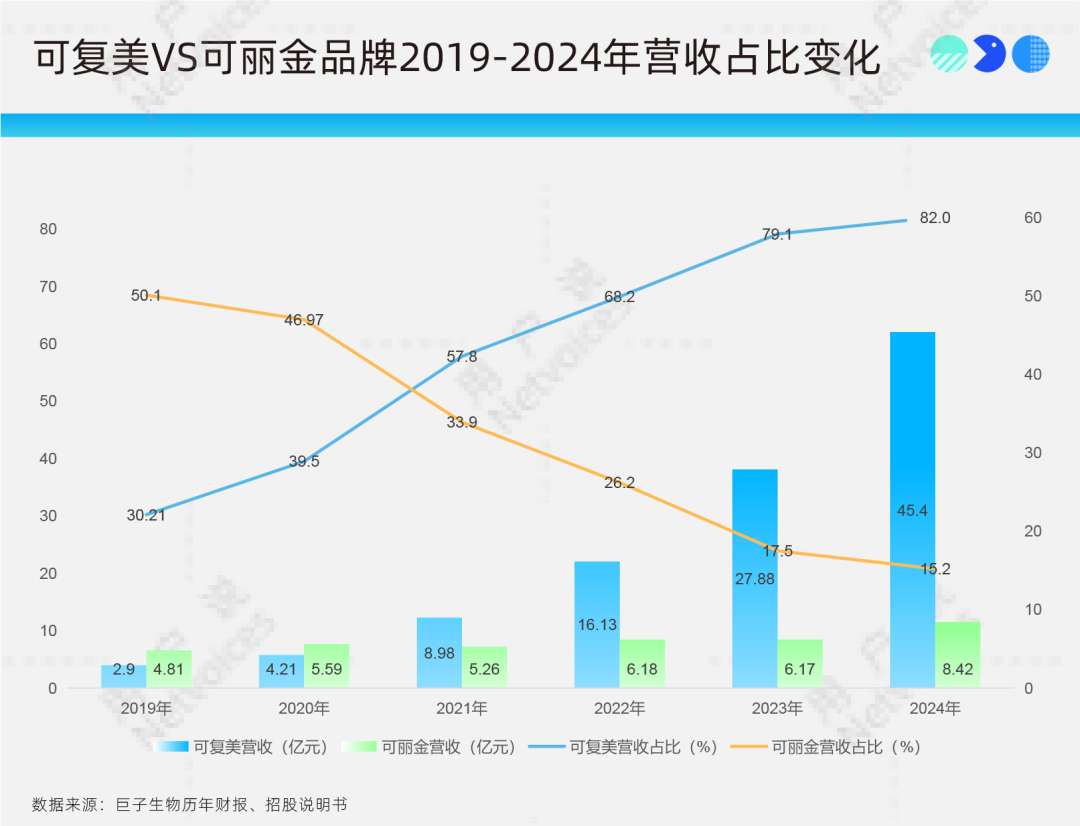

专业皮肤护理业务占比已经由几年前的半壁江山发展为绝对主导,且作为巨子生物最早创造的两大功效性护肤品牌,可复美与可丽金两大品牌合计营收超50亿,占集团营业总额的97.2%。

其中,专注于敏感肌修复的可复美实现收入45.4亿元,同比增长62.9%,撑起了巨子生物近80%的营业收入,备受消费市场青睐。2024年,可复美以4.88亿元的GMV与190.2%的同比增长率,跻身天猫618快消品牌护肤类目GMV排行榜TOP5。

在抖音平台,可复美也展现出了强劲的增长势头,GMV同比增长超过65%,实现营收20.71亿元,同比增加68.6%,医用敷料品类市占率还达到了17.68%。

可复美的成功,是巨子生物将其重组胶原蛋白技术与成本领先优势充分应用的具体体现。自2011年推出首款重组胶原蛋白医用敷料以来,可复美便以“医研共创”模式深耕功效护肤赛道,借助巨子生物独家Human-like重组胶原蛋白仿生组合技术以及专研成分,打造了囊括可复美胶原棒、可复美重组胶原蛋白敷料系列明星大单品,以“成分真实、功效可视”的品牌价值切实践行,持续撬动品牌营收。

然而,这种高度依赖单一品牌业务增长背后也暴露出巨子生物不容忽视的发展风险。近年来,巨子生物营收几乎完全依赖可复美,可丽金的贡献力逐渐削弱。财报数据显示,自2019年起,可复美营收占比30.21%增长至2024年的82.0%;而可丽金的营收占比则从2019年的50.1%下降至2024年的15.2%,贡献力显著减弱。

这种过度依赖单一品牌的情况,一旦可复美品牌因市场竞争加剧、消费者偏好改变或产品质量问题出现大幅波动,巨子生物整体营收将受到重大冲击。

锦波医疗器械营收占比近90%

不同于巨子生物主营业务由功效性护肤品牌构成的是,锦波生物现阶段以医用器械、原料研发与销售业务为主。且锦波生物的成功离不开其在重组人源化胶原蛋白领域的技术突破和市场定位。通过聚焦细分市场,锦波生物不仅满足了医美领域对于安全、高效填充材料的需求,还凭借“薇旖美”这一明星产品迅速占领市场。

作为国内首个获批的注射用重组人源化胶原蛋白Ⅲ类医疗器械,“薇旖美”于2023年通过国家药监局的创新医疗器械特别审批,填补了国内重组胶原蛋白在医美填充领域的空白,更成为公司近年来营收引擎。截至2024年H1统计期,“薇旖美”临床注射数量已突破200万支。

根据锦波生物2024年年报数据,公司上半年实现营业收入6.03亿元,同比增长90.59%,其中医疗器械业务表现尤为突出,实现收入5.3亿元,同比增长91.84%,占公司总收入的88%,成为公司业绩增长的核心驱动力。

其中,以重组人源化胶原蛋白为核心成分的植入剂产品表现尤为突出,通过聚焦眼周鱼尾纹、眉间纹、额头纹等细分市场,成功覆盖了国内约3000家终端医美机构。

重组胶原蛋白千亿赛道

渠道争夺加速&高额毛利

巨子狂烧20亿守82.1%毛利

巨子生物的营收增长,也得益于其在渠道维度的多元发力。巨子生物采用了“医疗机构+大众消费”以及线上&线下、直销&经销全渠道销售战略,持续提升品牌影响力和市场覆盖率。

截至2024年末,巨子公司线下医疗端覆盖约1700家公立医院、3000家私立医院和诊所、650个连锁药房和6000家CS和KA门店,在西安、重庆、成都等重点城市的购物中心开设超10家线下店。

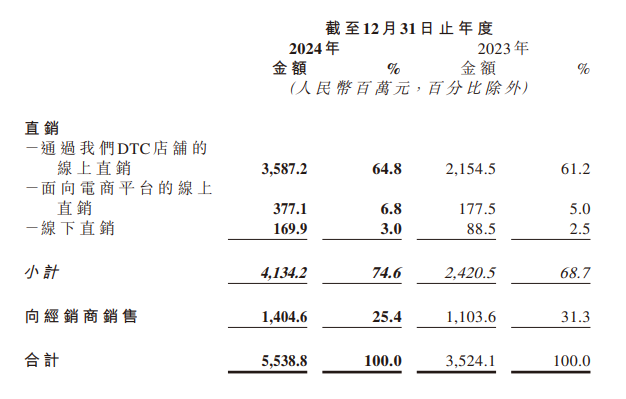

不过,线上渠道才是巨子生物主要营收阵地。DTC店铺线上直销营收达到35.87亿元,占报告期内总收入的64.8%,成为推动营收增长主渠道。持续加强的线上多平台布局和精细化运营,也让巨子生物实现了在天猫、抖音等电商平台的快速增长,面向电商平台的线上直销营收从2023年的约1.78亿元增长到3.77亿,营收贡献也从5.0%增长至6.8%。

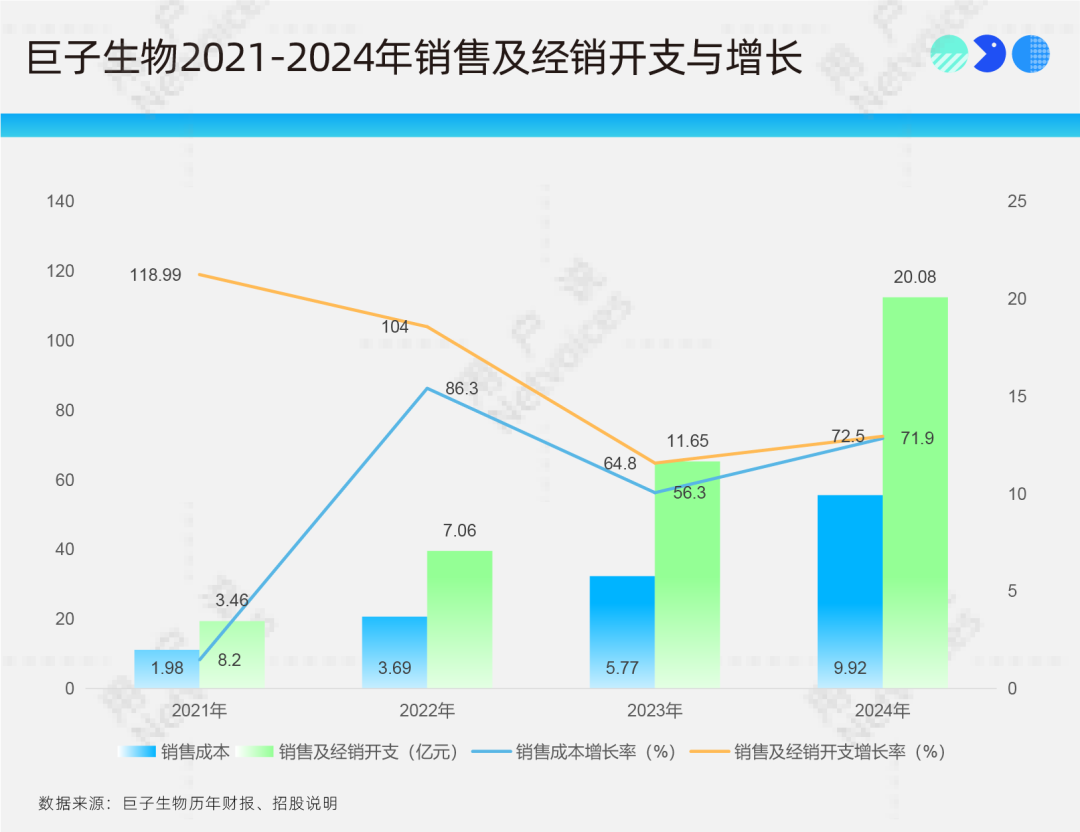

然而,这种快速扩张伴随了高昂的销售费用和推广支出。财报显示,2024年巨子生物销售及经销开支达到20.08亿元,同比增长72.5%。这一增长主要为线上直销渠道的快速扩张,导致线上营销费用大幅增加。销售成本也从2023年的5.7亿元增加71.9%至9.91亿元。

不过,尽管销售成本增加,巨子生物的毛利率仍远高于行业平均水平。根据财报数据,巨子生物在2024年毛利率为82.1%,虽因销售成本的增加以及产品类型的扩充,较去年同期的83.6%下降了1.5个百分点,但仍远高于美妆行业普遍的60%-70%,这一高毛利率的产品策略使得巨子生物能够在一定程度上抵消销售成本的增加,保持较强的盈利能力。

锦波发力销售却遭渠道乱价阵痛

锦波生物在销售渠道和品牌布局方面同样采取了多元化策略。公司不仅通过线上渠道(如天猫、抖音等电商平台)和线下渠道(医院、诊所、美容院等终端机构)发力销售,还正积极拓展国际市场。

旗下品牌涵盖多个细分领域,包括高端抗衰品牌“ProtYouth®”、轻医美护理品牌“肌频®”、械字号衍生品牌“重源®”,以及专注于重组胶原蛋白的“164.88°肌频”等。此外,锦波生物还推出了针对彩妆市场的油溶性胶原蛋白产品,进一步拓展业务销售范围。

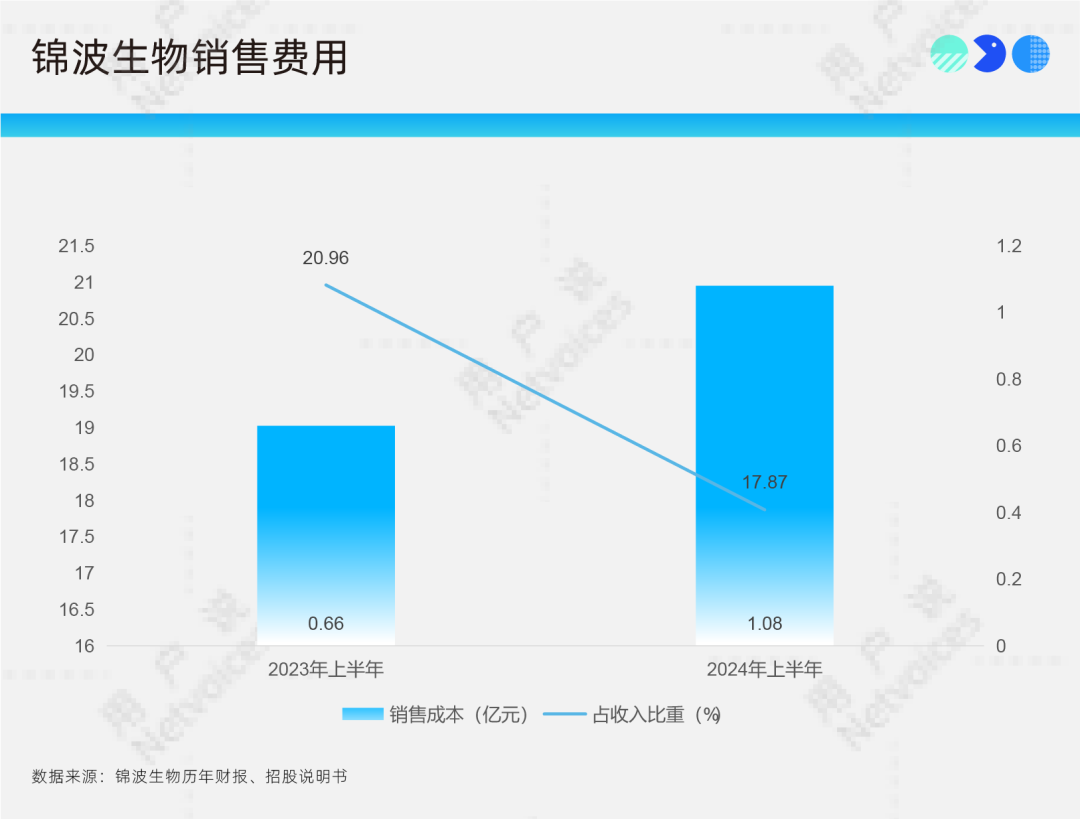

2024年上半年,锦波生物的销售费用约为1.08亿元,较上年同期增加62.52%。锦波生物财报称,公司销售费用随着销售规模持续增长,一方面是公司扩充销售团队,销售人员薪酬及费用增加;另一方面是公司加大品牌推广力度,宣传推广费用增加所致。

例如,锦波生物在2024年加大了“薇旖美”线下推广力度,启动“薇旖美元计划”,联合分众传媒和多家医美机构,在北上广深等22个核心城市通过分众传媒的电梯广告进行线下广告投放等。

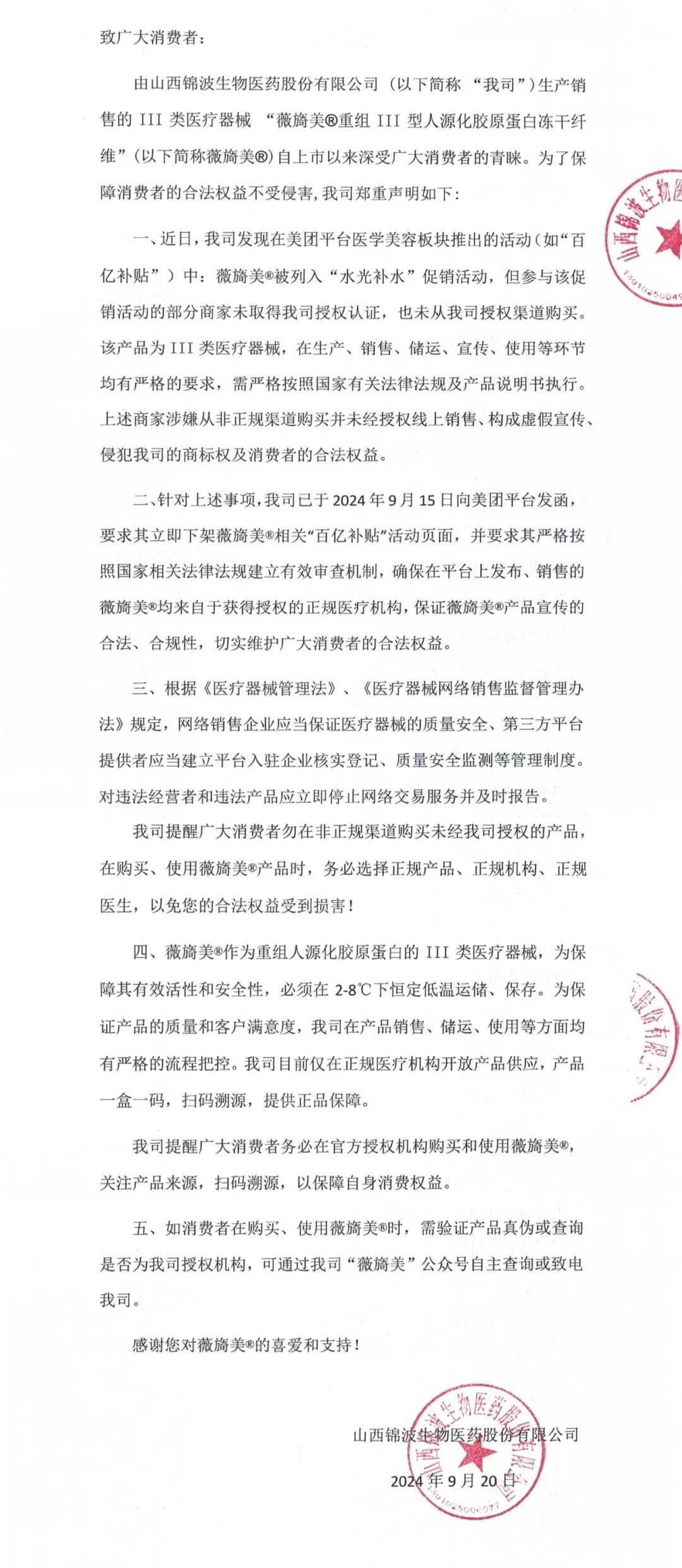

不过,用户说注意到,锦波生物在2024年面临着来自渠道管控和价格维护方面的严峻挑战。4月,锦波生物曾发布声明,指责新氧平台违规低价宣传薇旖美,扰乱市场价格。

随后在9月20日,锦波生物再次通过官微发表《致广大消费者》的声明,指出美团平台在其医学美容板块推出的“百亿补贴”活动中,在未获授权前提下将薇旖美列为“水光补水”促销产品,并发函要求美团立即下架相关“百亿补贴”活动页面。

尽管锦波生物多次发文斥责平台,但预计这短期内这一困局难破,且电商平台通过低价促销吸引流量和用户的做法,与厂商在利益分配和市场规则上的价格维护策略相冲突,低价竞争和渠道管控问题如果得不到有效解决,可能会进一步挤压利润空间,影响企业的长期发展。

千万资金投入研发

技术壁垒强势撬动产品转化

巨子在研项目188项!

巨子生物在追求规模化销售和渠道拓展的同时,研发投入大大增加。根据财报,2024年研发费用为1.06亿元,研发费用率增加42.1%,营收占比达到1.9%。

公司通过成分创新和新品布局保持较强的市场竞争力,报告期内已获授权及申请中的专利达167项,新增74项,拥有在研项目188项,并正加快推进第三类医疗器械产品的临床申报和上市工作,力图在医美注射类胶原蛋白市场上实现突破,为未来业绩增长注入新的动能。

在产品创新方面,巨子生物的表现同样值得关注。2024年4月上市的“焦点面霜”首季销售额便突破5000万元,位列天猫面霜新品榜TOP1及抖音胶原蛋白霜人气榜TOP1,毛利率达70%。同年6月推出的“秩序点痘棒”则在天猫618期间销售额破3000万元,登顶修复精华新品榜。

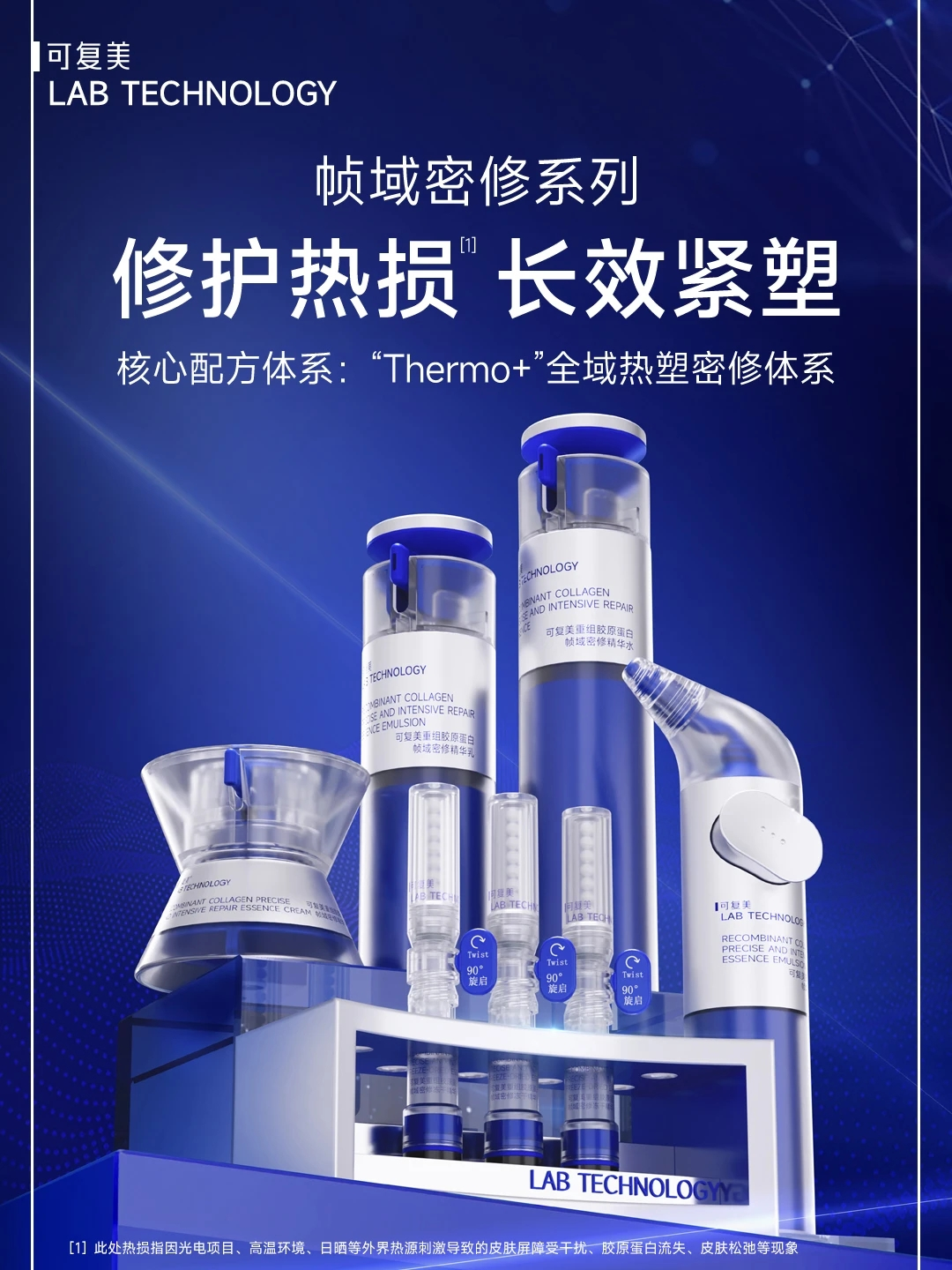

除此之外,可复美开发了全新的妆品条线——“帧域密修系列”。该系列涵盖冻干精华、精华眼霜、精华面霜、精华水及精华乳等多个品类,旨在满足光电项目术前术后不同阶段的特殊护理需求。这一系列产品的推出,不仅丰富了巨子生物的妆械协同产品矩阵,也为其在功效护肤市场中的竞争力提供了有力支持。

据新浪港股2025年2月26日报道,该产品发布后巨子生物股价涨幅一度超过6%,创下上市以来的新高。

值得一提的是,可复美该妆品线还进行了包装升级,用深蓝色替代传统品牌白色调,呈现“先锋”、“科技”感。内包装全线采用真空压泵取用设计并添加旋启式阀门,可保持成分活性与降低污染风险,避免可能的术后二次感染伤害;外包装则通过核心功效成分与作用机制说明,进一步强化了品牌专业功效护肤感形象的输出。

13项发明专利撬动全球版图!

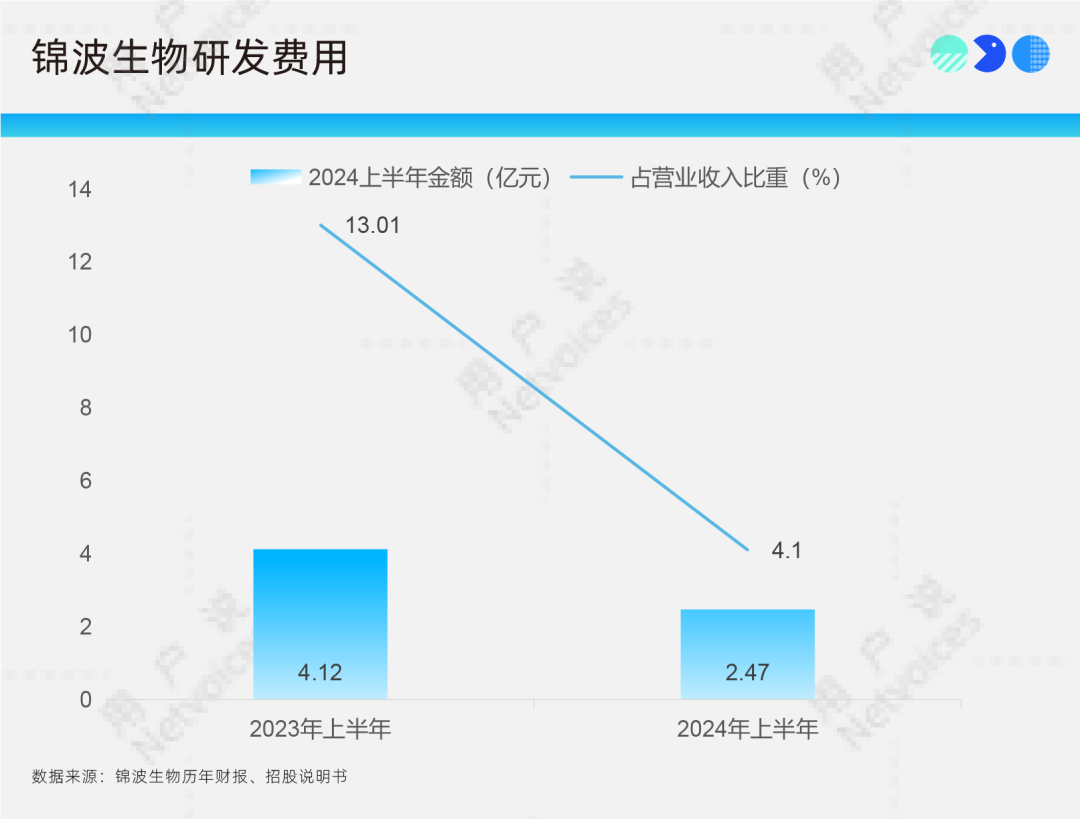

2024年上半年,锦波生物在研发方面投入2469.69万元,研发费用占据营收的4.1%。虽然较2023年同期有所减少,但财报显示主要是因研发支出中资本化项目增多所致。

报告期内,公司共获得13项发明专利授权,其中包括2项国际发明专利授权。此外,研发团队完成了两个人体胶原蛋白原子结构的解析(8YUK、8YV3),并开展了Ⅲ型、Ⅴ型、Ⅶ型、ⅩⅦ型胶原蛋白新材料在毛发、口腔、皮肤等不同领域的适应症研究。

值得关注的是,2024年锦波生物通过专利布局与全球化战略,加速推进国际市场的拓展,展现出了显著的创新实力与市场影响力。

2024年3月8日,欧莱雅旗下高端院线专业品牌修丽可正式宣布与锦波生物合作,联合推出注射美容旗舰新品“铂研”胶原针,并获国家药监局批准上市。

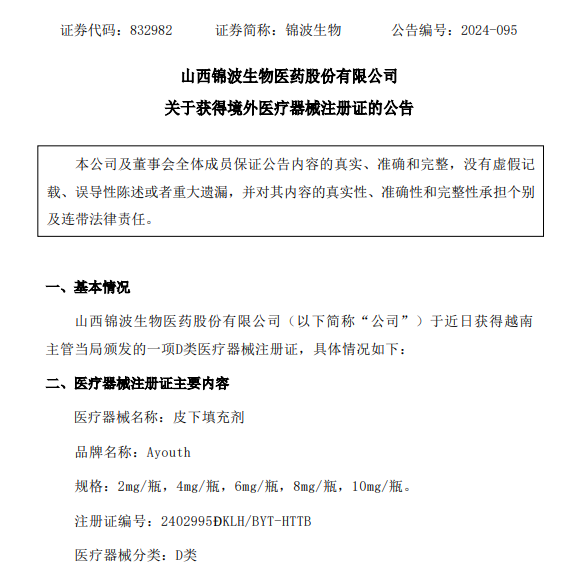

同年11月,锦波生物获得越南卫生部颁发的D类医疗器械注册证,成为首个在海外获批的重组Ⅲ型人源化胶原蛋白注射用医疗器械企业。

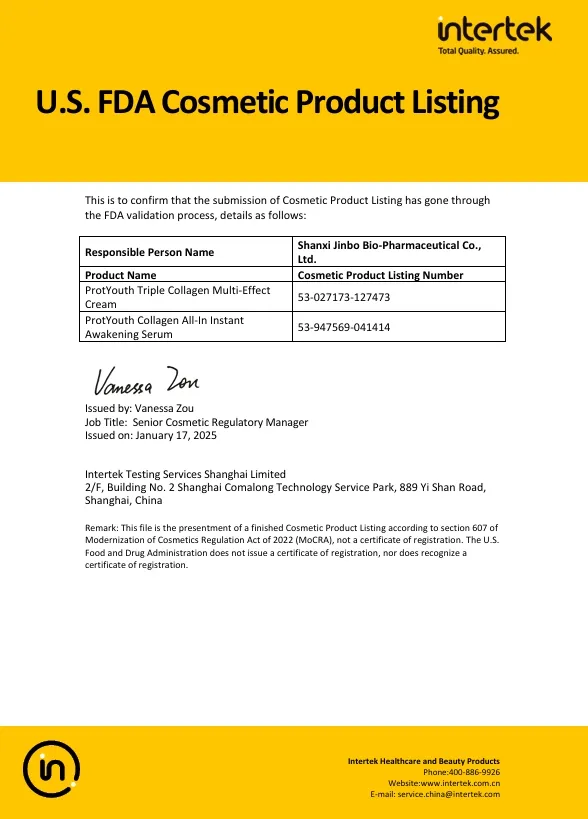

2025年1月,公司还新增巴西发明专利授权,旗下高端抗衰品牌“ProtYouth”的三款单一成分胶原蛋白原液——“奢润胶原蛋白原液”、“胶原蛋白原液”和“奢宠胶原蛋白原液”正式获得美国食品药品监督管理局(FDA)的认证。

这些高强度的研发投入显然正让锦波生物能够不断优化产品配方,进一步巩固其在重组胶原蛋白领域的技术领先地位,为其营收的迅猛增长持续注入源活力。

功效护肤升维战泛化

“妆械协同”加剧争锋

整体来说,中国美妆行业当前处于从"营销驱动"向"科技-功效双轮驱动"的结构性转型阶段,重组胶原蛋白赛道作为热门增长极,其竞争格局正从技术卡位向产业化演进。

巨子生物与锦波生物凭借先发技术壁垒构建的科研护城河,正通过"研、产、销"初步生态协同实现高速增长。但随着产业成熟度提升,面临的市场挑战也必将加剧。

例如,市场竞争水平拉高下的技术研发纵深,妆械协同、“功效护肤+轻医美”融合发展趋势推动的市场渠道重构与企业"医疗背书+消费触达"战略下的渠道立体化运营能力考验;增长可持续性支点的多元生态建构等。

而巨子生物虽通过可复美线下医疗网络覆盖数千家医疗机构形成先发优势,但其增长了72.5%的销售费用率也为其增加了流量成本攀升风险;锦波生物"薇旖美"尽管占据Ⅲ类械市场高地,但新氧/美团等平台的渠道乱价导致终端价格体系失序,反映其对终端销售链路管控薄弱。

与此同时,巨子生物在保障可复美持续良性增长的同时,也需破解"可复美依赖症",构建多元增长曲线,降低单一大品牌的发展高风险;锦波生物则须警惕"技术隐形冠军"陷阱,亟待找到技术专业壁垒在B端开花与C端转化的平衡点等。

值得关注的是,从2024年资本支出方向来看,巨子生物年度经营性现金流达23.7亿但并未开展并购,同时大力扩张线下门店与自研品牌建设,推测其现阶段发展更倾向于内生增长。而锦波生物仍重点投入技术壁垒加固、医美与医疗双轮驱动的业务销售增长,以及加速海外市场标准认证,有望从技术、产品、原料、市场等多元维度建构强势竞争力,实现全线高速增长。

可预见的是,重组胶原蛋白赛道还将迎来深刻转型与升级,而只有在研发、渠道运营和品牌维护上形成合力的企业,才有可能在这一激烈的市场博弈中保有长期活力。

推荐阅读

上海语析信息咨询有限公司

Shanghai Semantic Analysis Information Consulting Co., Ltd.

广州语析信息咨询有限公司

Guangzhou Semantic Analysis Information Consulting Co., Ltd.

护肤熊:18122409942

定制熊:18922310451

商务熊:18924070665

口碑熊:13585915164

数据熊:15901663558

广州市天河区华夏路30号2310