一超多强新格局?TOP5国货美妆高业绩暗藏隐忧?

发布时间:

2025-12-04

全文速览

全文字数:7027字

阅读时长:10分钟

1.上美净利润增速创下近几年新高,珀莱雅、贝泰妮、巨子生物迎来了营收、净利润的双位数增长

2.珀莱雅以领先第二名近15亿的“断层式”优势,居于国货美妆上市公司榜首,但人力资源或成隐忧

3.上美股份净利润暴涨308%,但“韩束依赖”加剧

4.上海家化囿于净利原地踏步怪圈,企业自身恐积重难返

5.贝泰妮的增度相对放缓,敏感肌市场迎来更多竞争对手

6.巨子生物营收、净利润5年连涨,但重组胶原蛋白门槛低,需要新的产品护城河。

新生与死亡并存

消费升级与降级并进

高歌猛进与节节败退并随

……

这是2024年中国化妆品的写照。在依旧魔幻的2024年,中国化妆品行业风云激荡,有市场复苏的欣喜,也有增长放缓落实的忧虑。据国家统计局公布数据显示,今年1-7月的化妆品零售额为2413亿元,而7月单月化妆品零售数据为245亿,同比下滑6.1%。而本应为电商狂欢的6月,化妆品零售数据更是同比大幅度下滑14.6%,被业界感慨“618也难救美妆疲态”。

在“消费降级”“大牌平替”的声音在社交媒体上不断回响时,化妆品行业在这一年也从幻想与忧虑中回过神来,开始正视当下与未来。格局搅动,极具反差感的故事背后,折射出的是美妆护肤行业的残酷现实与挑战。行业规则嬗变,品牌舆情四起,流量迭代迁移,马太效应凸显,已经是国内美妆行业不争的事实。那么在崛起、疲软与行业变局并存的大环境下,业绩稳定高增长、盈利能力维持高位的公司,则更容易为资本市场青睐。

几日前,各大国货美妆上市公司悉数释出最新财报,从上半年业绩中可以看出,低迷的经济环境给美妆市场带来了不小的冲击。然而,尽管新机难寻,但是仍有不少的国货美妆企业展现出了惊人的爆发力。那么在今年上半年,头部国货企业们的排位情况发生了哪些变化?哪些企业抗住了压力逆势增长?有哪些企业异军突起?又有哪些企业陷入增长困境?他们的经营方针又能带给行业哪些启示?用户说将横扫国内美妆TOP5榜单,探索这些国货头部美妆玩家为美妆行业带来的启示录。

珀莱雅稳坐头把交椅

国货美妆老大易主已成定局

在已经公布2024年H1财报营收的上市国货美妆公司中,多家企业交出了亮眼的成绩单。其中上美净利润增速创下近几年新高,其净利润同比大涨308.7%至4.12亿元,珀莱雅、贝泰妮、巨子生物也迎来了营收、净利润的双位数增长。从中不难看出,今年上半年,国内TOP5美妆公司的营收增速明显跑赢大盘,国内化妆品市场头部效应日益明显,国货美妆前五强形成了新的竞争格局。

1.珀莱雅稳坐第一,上美股份后劲十足

近几年保持稳定增长的珀莱雅,自2023年底登顶国货美妆上市企业TOP1后,今年上半年依旧稳坐第一宝座。上半年营业收入达50.01亿元,同比增长37.90%,归属于上市公司股东的净利润达7.02亿元,同比增长40.48%。如若下半年可以继续保持这一增速,则2024年年底,将稳步进入“百亿俱乐部”。

值得一提的是,今年上半年,珀莱雅旗下四大主力品牌珀莱雅、彩棠、Off&Relax和悦芙媞的营收均同比增长超20%,分别为37.61%、40.57%、41.91%和22.35%。近几年来,珀莱雅营收都保持着超30%的增速,增长稳健。

2.直播美妆,白牌新蓝海

从净利润规模来看,珀莱雅和巨子生物仍然高于其他企业,其中,巨子生物以9.83亿元的净利润位居第一,珀莱雅则以7.02亿元排名第二,贝泰妮集团以4.84亿元排名第三。 此外,上美股份凭借着308.7%的高额增幅,成为十强企业中净利润增长最快的企业,归母净利润为4.12亿元,从此增速来看,上美股份后续增长动力仍然相当强劲,下半年将有机会进入TOP3席位。

值得注意的是,在前五强企业中,上海家化是唯一一家净利润出现下滑的公司。不过和其他国货彩妆不同的是,上海家化是少有的在护肤、个护、母婴等多个赛道布局的老字号企业,目前护肤线品牌只占其营收大盘的四分之一左右。

今年以来,种种因素影响下,海外美妆巨头在华业绩分化严重从而释放了大量的市场空间,那么国货品牌中谁能承接住,则是当下市场最关心的问题。公司财报“悲欢”并不相通。有的取得了上市以来的最好成绩,有的终于实现扭亏为盈,而有的公司却在营收、利润上大幅下滑。接下来,用户说则会分别拆解珀莱雅、上美、上海家化、贝泰妮、巨子生物这五家公司,来看这些国货美妆公司是如何在愈发激烈的化妆品市场中迈入下一轮增长跑道。

半年卖50亿!

国货美妆龙头珀莱雅再创新高

珀莱雅在2024年上半年度,实现营收50.01亿元,同比增长37.90%;归母净利润为7.02亿元,同比增长40.48%。珀莱雅以领先第二名近15亿的“断层式”优势,居于国货美妆上市公司榜首。美妆上市公司的财报,和其他行业最主要的不同点在于,主品牌更能反映基本盘。珀莱雅实现反超继续稳坐国货美妆的头把交椅,主要是主品牌珀莱雅的功劳和第二梯队品牌彩棠的增长。

1.珀莱雅、彩棠强势增长

成立于2003年的珀莱雅,此前是一个面向三四线以下年轻人群的线下品牌,很多高线用户或许没听说过。但2021年以来,珀莱雅通过一系列操作,包括股权激励以绑定核心管理层,升级品牌以扩宽客户群、提升客单价等,进入一个新的增长阶段。与此同时,集团2019年投资入股的彩妆品牌彩棠也进入增长期。目前,珀莱雅形成以珀莱雅为主品牌,并拓展了彩妆(彩棠)、大众护肤(悦芙媞)、洗护(Off&Relax)等品牌,通过新消费、新营销、新组织等六个方面的创新,推动了多品牌发展。

主品牌珀莱雅和新品牌彩棠几乎代表了珀莱雅集团,珀莱雅在大单品策略下,通过打造爆款产品,如红宝石精华系列等,实现品牌升级和市场突破。这些产品在性价比和功效上与国际大牌竞争,成功吸引了消费者。2024年上半年,珀莱雅单品牌营收达39.81亿元,同比增长37.67%,在总营收中贡献了近八成收入(占比79.71%)。彩棠营业收入5.82亿元,同比增长40.57%,上升态势明显。Off&Relax(OR)、悦芙媞的营业收入分别同比增长41.91%、22.35%

2.人力资源或成隐忧

尽管珀莱雅通过其多元化的品牌矩阵和线上渠道的强劲表现,实现了营收的大幅增长,但珀莱雅并非没有隐忧。

销售费用向来是美妆领域的重头戏。珀莱雅在2024年上半年的销售费用为23.4亿元,预计全年销售费用不低于45亿元,相比2023年上半年的15.8亿元,上涨48.1%。但是,值得一提的是,公司的管理费用显著下降,和同期相比下降7.91%,这一变化表明公司在成本控制方面取得了显著成效。然而,仔细分析财务报告可以发现,这种费用的削减主要是因为减少了股份支付的费用。尽管这有助于短期内改善财务表现,但从长远来看,这种做法可能会带来负面效应,尤其是对人力资源的影响。

根据公开信息不完全统计,2024年以来,珀莱雅已有首席营销官(CMO)叶伟、首席科学官魏晓岚等多位核心人才离职,是否会影响公司品牌的长期发展,成为业内外关注的焦点。由于员工持股计划是许多企业用来吸引和留住优秀人才的重要工具之一,其规模的缩减可能会削弱公司在激烈的人才竞争市场中的吸引力,进而导致关键岗位上的专业人才流失。

不过,对于这一隐忧,珀莱雅相关负责人此前有公开回应称“在公司和几位研发负责人的共同努力下,珀莱雅现阶段已搭建完成完善的全球研发创新体系。”在企业本身已经建构起较为完善可迭代运营流程前提下,亦有不少从业者认为人才正常流动对于珀莱雅的影响尚处于可控范围。

而且总体而言,无论是营收还是净利润,珀莱雅均刷新集团历史纪录。按照目前增速,珀莱雅有望在2024年突破100亿,刷新本土美妆企业规模纪录。

净利润暴涨308%!

上美股份“韩束依赖”加剧

上美股份财报显示,今年上半年,上美股份实现营收35.02亿元,同比大涨120.70%;净利润更是同比大涨308.70%至4.12亿元,成为前五榜单中唯一一个营收利润均实现三位数增长的企业,其排名也直接从去年同期的第8名跃升至第2名。

1.“一超多强”品牌矩阵形成

目前上美股份已形成“一超多强、齐头并进”的品牌矩阵,并通过“超级品牌+第二增长曲线”的可持续增长模式,在多渠道释放强大势能,为上美股份业绩高增提供高企业动能。财报显示,2024年上半年上美股份主力品牌韩束再创新高,实现营业收入29.27亿元,同比增长184.7%;第二增长曲线newpage一页高歌猛进,营收1.61亿元,同比增长173.2%。韩束收入多渠道快速增长及newpage一页销售业绩的大幅提升,促进了上美股份营收、利润的大幅增长。

其中,主力品牌韩束业绩的高成长性与线上全渠道发展提速息息相关,公司采取重兵抖音、聚焦韩束等重回增长十大方法论,使主品牌韩束营收同比增长284.33%,并使其在抖音累积的高势能进一步外溢至其他电商平台。数据显示,2024年上半年,韩束线上全渠道销售额增速达222.8%,成为美妆行业TOP 20中唯一实现三位数增长的品牌。

2.内生性增长力不足

和多数国货美妆品牌相似,上美有着自己的过人之处,但同样也有明显的短板。其中,品牌单一的劣势,已经越来越明显。尽管单一渠道做到极致,会对于品牌溢出有很大的帮助,但是“一超多强、齐头并进”的品牌矩阵,从另一个角度看,其实是一超多弱,公司整体内生性增长力不足。从数据表现来看,作为公司增长的第二曲线“红色小象”和“一叶子”,二者仅占公司总营收的8.5%。对比两个品牌的巅峰时期,红色小象在2022年时曾达到24.5%、一叶子在2021年曾经达到23%。

上述情况意味着,在今年上半年,上美股份对韩束,以及线上渠道的依赖又加重了不少。上美股份线上渠道营收占比高达总营收的九成,且其营销成本有明显涨幅。销售及分销开支占本集团收入的百分比由2023年上半年的53.6%提高至2024年上半年的57.6%。销售及分销开支由2023年上半年的8.5亿增加137.1%至2024年上半年的20.16亿元。其中,营销及推广开支则增加169.2%。这也说明韩束是在通过以价换量的策略来维持抖音平台的增长,公司亟须第二曲线完成补位。

大单品依赖症难消、新增长点难寻、营销成本飙升。上美股份虽然涨势强劲,但总体增长模式不健康,且过度依赖营销,过度依赖抖音渠道。上美股份手里能打的其实只有韩束这一张“牌”,其余品牌均未能站住脚,市场始终在变化,当风口轮换,上美股份或许需要重新挖掘其增长动能。

巨轮转向

困境中的上海家化何去何从?

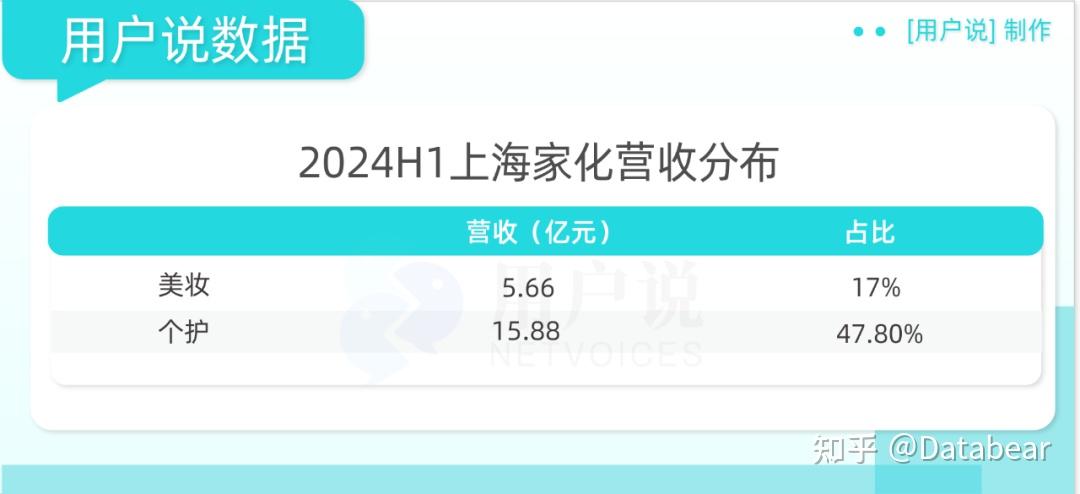

从上海家化公布的2024上半年财报来看,上海家化实现营收33.21亿元,同比下降8.51%;归属于上市公司股东的净利润2.38亿元,同比下降20.93%。具体来看,上海家化个护部门是今年上半年公司最主要的收入来源,实现营业收入15.88亿元,也是所有部门中营收唯一超过10亿元的部门;今年上半年,海外分部营收7.14亿元,美妆部门营收5.66亿元,创新事业部则营收4.47亿元。

上海家化是中国历史最悠久的日化企业之一,但从最近的数据表现来看,上海家化一再掉队,市值、营收先后被珀莱雅等同行赶超,上海家化的市值不足珀莱雅的三分之一。

在“平安系”进场的10余年间,上海家化囿于净利原地踏步的怪圈中,因此掌舵者也是几经更迭。这其中固然有市场竞争加剧、消费需求不振等因素,但企业自身积重难返也是无法回避的事实。在今年6月林小海成为上海家化新的掌舵人后,上海家化开启了最大的组织架构和人事上的改革。上海家化对快消行业老将林小海的期待不言自明,解决品牌力、产品力和渠道力不足的问题也是公司当务之急。

在最新披露的2024年上半年财报中,上海家化也表示,“分梯队梳理品牌发展的优先级并聚焦资源,重新定义品牌的使命和愿景,明确品牌的核心价值主张,保持战略定力。”同时,品牌还将以消费者为中心,和定位做好匹配,找到最精准的渠道,打造差异化渠道矩阵。

正所谓不破不立,进入面对新的消费大环境,以及不断崛起的国货新秀,迈入“林小海时代”的上海家化能否逆风飞翔,恐怕还需要些时间去验证。

净利润下滑

增速缓慢贝泰妮路在何方?

前有珀莱雅稳步冲刺百亿营收,后有巨子生物、上美以超高增速持续追赶,面临左右夹击的贝泰妮,近年处境并不乐观。贝泰妮发布2024年半年报。据财报显示,今年上半年贝泰妮营收为28.05亿元,同比增长18.45%;归母净利润为4.84亿元,同比增长7.5%。

对比于同期TOP5国货美妆企业,去年上美的营收为41.91亿,落后贝泰妮约13亿,今年上半年其营收已反超贝泰妮约7亿,位列国货美妆TOP2的位置。另外,巨子生物和贝泰妮的差距也正在缩小,今年上半年双方的营收相差不到3亿。相比之下,贝泰妮的增长速度正在相对放缓。

1.薇诺娜增速持续放缓

贝泰妮九成以上收入来自护肤品类产品,其核心品牌是针对敏感性肌肤的薇诺娜;医疗器械和彩妆业务,加起来占比不到一成。薇诺娜作为贝泰妮的核心品牌,也是集团业绩收入的主要贡献者,去年其在突破50亿大关的时候,增速已呈现明显放缓,增幅仅6.28%。而今年上半年增速也还在缩减。

对比之下,贝泰妮子品牌展示出了较好的增长。数据显示,2024年上半年,贝泰妮收入为28.05亿元,同比增长18.45%。其中,贝泰妮新并入的两大品牌Za、泊美构成了企业增长的重要动力,贡献2.64亿元营收,推动收入同比增幅提高11.15%;自孵品牌薇诺娜宝贝收入同比增长39.7%,达1亿元;瑷科缦(AOXMED)同比增长65%,达0.3亿元。

2.渠道结构相对稳定

从渠道来看,贝泰妮坚持以线下渠道为基础,以线上渠道为主导的全渠道销售模式。财报显示,其线上渠道销售额达18.52亿元,同比增长16.83%,约占主营业务收入的66.35%。 而具体去看线上渠道,贝泰妮涵盖自营、经销以及代销的第三方平台其实占据线上渠道收入98.11%比重,今年上半年第三方平台收入达到18.17亿元。

另外,第三方平台中,今年上半年除却唯品会,阿里系、抖音系、京东系都实现了增长。作为第三方平台主要贡献者的阿里系,今年上半年销售额重回增长,同比增长8.94%,为8.59亿元;抖音系作为新兴渠道,仍然保持较高增长,同比增长43.03%,销售达3.8亿元;京东系同比增长56.07%,为2.08亿元。作为唯一下滑的第三方平台,唯品会今年上半年同比下滑5.68%,为1.5亿元。

3.敏感肌市场迎来更多竞争对手

一直以来,贝泰妮的薇诺娜主打敏感肌的细分市场,同时乘风国货护肤品的崛起,逐渐成为细分市场的领头羊。因此从整体来看,贝泰妮在盈利方面表现相对稳定,年度归母净利率一直保持在20%以上。不过敏感肌领域这一市场正在迎来更多竞争对手,市场份额也在更多被其他品牌蚕食。例如重组胶原蛋白企业巨子生物(http://2367.HK)的可复美同样主打敏感肌、修复等概念,2024年上半年可复美销售额达到20.71亿元,同比增长了68.61%。与此同时,敏感肌市场不再是针对特殊敏感人群的细分产品,而是化妆品品牌的基本门槛,绝大多数品牌产品都开辟了敏感肌系列。

贝泰妮的增长放缓,其实是在经历敏感肌赛道红利期之后,其主力品牌薇诺娜走到了需要在敏感功效和人群进一步突破的阶段,这是赛道发展中本身要面临的一些问题。但就今年半年报来看,虽对比上美、巨子生物等企业,其数据的增长幅度相对较小,但好转的业绩其实也验证了,这系列要素对贝泰妮的影响仍是可控的。2024年,贝泰妮或许还处于相对“低谷”,但也正走在重新调整,找到新增长的过程中。

冲破50亿

巨子生物利润收入双高增长

依托行业当红的技术风口重组胶原蛋白,巨子生物成长为行业中少数实现营收、净利润5连涨的上市企业之一。据财报显示,今年上半年巨子生物同比增长58.2%,实现收入25.4亿元;归属于母公司持有者盈利9.83亿元,同比增长47.4%;毛利同比去年增长54.9%,为20.93亿元。

1.主品牌可复美年破20亿

目前巨子生物的业务布局,主要涵盖功效性护肤品、医用敷料和保健食品等,其中涵盖功效性护肤品和医用敷料的专业皮肤护理产品板块,撑起了巨子生物的绝大部分营收。而以医用敷料起家的巨子生物,功效性护肤品的营收实际上已远超医用敷料。据最新财报显示,今年上半年巨子生物的功效性护肤品同比增长62.1%,以19.4亿元的收入,占主营业务比例76.4%。医用敷料总收入增长为5.92亿元,但占主营业务比例仍在持续下滑,为23.3%。

而在功效性护肤品和医用敷料两大品类方向上,可丽金和可复美无疑是主要贡献品牌。以最新半年报来看,今年上半年可复美实现总收入20.71亿元,同比去年增长68.6%;可丽金实现总收入3.96亿元,同比去年增长23.6%。其中,值得注意的是,对比2022年-2024年上半年增速来看,可复美的增速分别达到79.7%、72.9%、68.6%,虽仍在高位,但已呈现放缓趋势。

2.重度依赖单一品牌

从市场知名度与销售额来看,可复美重组胶原蛋白敷料是该公司医疗器械“明星单品”。但是巨子生物的问题可能在于对可复美单品牌的依赖。2022年,可复美实现营收16.1亿元,占总营收比例为68.2%,此后不断上升,2023年可复美实现营收27.88亿元,收入占比达79.1%,到2024年这一数据突破80%。

过于依赖单品或许会为企业带来潜在风险,以赛诺医疗为例,2019年其冠脉支架收入占比超过84%,受全国集采影响,2020年扣非利润下降87%。虽然巨子生物在市场声量持续走高,但在重组胶原蛋白的技术风口越吹越高的大背景中,巨子生物也并未高枕无忧。一边是从国内到国际,品牌持续涌入重组胶原蛋白赛道,竞争走到白热化。据不完全统计,目前已有欧莱雅、修丽可、珀莱雅、华熙生物、自然堂、丸美等十余家品牌入场重组胶原蛋白竞争。先不提头部地位的争夺,重组胶原蛋白的市场份额分散已是必然。

3.研发费用缩减

由于重组胶原蛋白走到主流视线的时间尚短,中国重组胶原蛋白厂家虽然在原料产量上遥遥领先,但更大的挑战在于如何寻找完整的证据链,通过科学依据证明其更“高阶”功效。而与之相反的是,只是就今年上半年来看,巨子生物的研发投入比例并不算高。截至6月末,该公司研发支出约0.49亿元,同比增长43.2%,但研发支出占收入比例较去年同期的2.1%降至1.9%。

不过在重组胶原蛋白的荣光之下,市场大方向上其前景是明朗的。长期来看,问题主要还是在于,面对如此广袤的市场和持续涌入的竞争者们,及行业技术风口轮换带来的红利不确定性。在新技术风口崛起,重组胶原蛋白技术红利消散后,巨子生物能否继续保持头部优势?追溯巨子生物的成功经验,和重组胶原蛋白技术风口下,其头部的夯实地位密不可分。在强者恒强、竞争格局固化的时候,巨子生物则更需稳住规模和增速。

行业步入深度调整

无人可以稳操胜券

显而易见的是,在这些头部企业的推动之下,2024年的化妆品市场正拉开一场速度与实力的硬核战争。它充满希望,但也倍显残酷,企业们面临的是造血能力、渠道能力、自主科研能力的综合考验,一家企业的发展上限将不再由长板决定,而是由综合实力决定。

这是一个大浪淘沙、去粗存精的过程。无论是初代新锐品牌的退出,还是超百万家企业倒下,本质是市场竞争加剧的表现。所有美妆企业都无比清晰地知道:淘汰赛已经开始,在行业持续分化之中,行业头部效应“肉眼可见”。市场正加速向优质品牌靠拢,强者愈强,弱者愈弱,甚至遭遇淘汰。而这也意味着,在这场旷日持久的短兵相接中,品牌之间无疑会将走向更高质量的竞争阶段。

榜单进击的背后,释放出一个信号:国货美妆正在迎来黄金时代。消费者对“中国制造”标签的认同正在加强。国货以更高效的组织实现产品创新和精细化营销,带动销售放量和品牌力提升,同时也受益于平价消费趋势。外资集团集体下滑,亦是映射国货品牌产品力与经营力的一面明镜。大幕落下,留给国货品牌的,仍是一场漫长的马拉松。

正在经历的2024,或许是中国化妆品未来10年的序言。等待每个人的,是一种更加剧烈的动荡和拉扯。借鉴日本的发展规律来看,中国的化妆品行业有很大的机会朝着日本的方向发展,即本土品牌逐渐占据市场主导地位。美妆行业本身比较有韧性,在经济复苏时同样能够保持相对可观的增速。

随着中国经济的持续增长和消费升级趋势的显现,中国消费者对于高质量、个性化化妆品的需求也在不断增加。这为本土化妆品品牌的崛起提供了良好的土壤。事实上,不论是珀莱雅成为“新龙头”,还是上美股份的强势突起、巨子生物的层层攀高,亦或是贝泰妮、上海家化等面临增长困境,都传递出一个明确的信号:新一轮的市场周期正在轮转,消费者们的喜好正在发生变化,新的国货美妆格局正在形成,企业们必须因势而变,才能找到新的增长引擎。

推荐阅读

上海语析信息咨询有限公司

Shanghai Semantic Analysis Information Consulting Co., Ltd.

广州语析信息咨询有限公司

Guangzhou Semantic Analysis Information Consulting Co., Ltd.

护肤熊:18122409942

定制熊:18922310451

商务熊:18924070665

口碑熊:13585915164

数据熊:15901663558

广州市天河区华夏路30号2310