新锚点or 伪概念?生物基值600亿商机?欧莱雅、禾大竞逐!

发布时间:

2025-11-11

全文速览

全文字数:9770字

阅读时长:19分钟

1.生物基材料是指以生物质为原料,经由物理、化学、生物等技术手段转化、制造得到的材料,具备资源可再生、可循环利用以及通常可降解等环境友好特性。

2.美业生物基材料应用新芽初成,范围覆盖彩妆、护肤品、美妆工具、包装耗材等。

3.欧莱雅、Youthforia、禾大等国际美妆企业领跑全球生物基美容美妆市场。

4.华恒生物、珀莱雅、上美股份、毛戈平等国内企业积极试水生物基赛道。

5.生物基化妆品和个人护理成分市场规模预计到2031年将达81.2 亿美元。建构研、产、学、商业化应用为一体的生物基化妆品供应链合作伙伴生态是品牌商借助生物基布局存量时代求增长的蓝本。

当美业穿越一次次消费市场需求变革来到2024年,洞悉可持续发展为业务新增长点的美妆巨头们纷纷表露了对生物基材料的野心。据用户说不完全统计,欧莱雅、资生堂、禾大、巴斯夫、赢创、华恒生物、珀莱雅等国际、国内知名美妆企业均已将目光投射到生物基领域。

有目共睹的是,国内美容美妆市场已经来到异常激烈的存量竞争时代,整体格局虽相对分明与固化,但借助新技术、新空白细分市场切入的新玩家,依托原行业或技术或材料或品牌名气等已有优势的跨界玩家屡见不鲜,频频向老玩家发起重新瓜分市场蛋糕的冲击战。老玩家的“守”,新玩家与跨界玩家的“攻”,多方交手之下共同催生了一场逆水行舟不进则退的行业大比拼。

在美业诞生之初,消费者第一需求是产品本身的基础功效,后随行业发展,产品本身功效之外的多元化属性,比如愈加丰富与精细化的产品品类,视觉包装设计、产品品牌精神内核等,也逐渐成为消费者的重要购买决策因素。

可持续发展也是基于该底层逻辑,历经几十年泛社会教育与渗透,正在包括美业在内的泛商业世界中产生越来越重要的影响,并可预见地逐步成为产品功效、多元化属性之上的新消费者依据。换而言之,可持续发展将是美容美妆行业新一轮博弈要点。

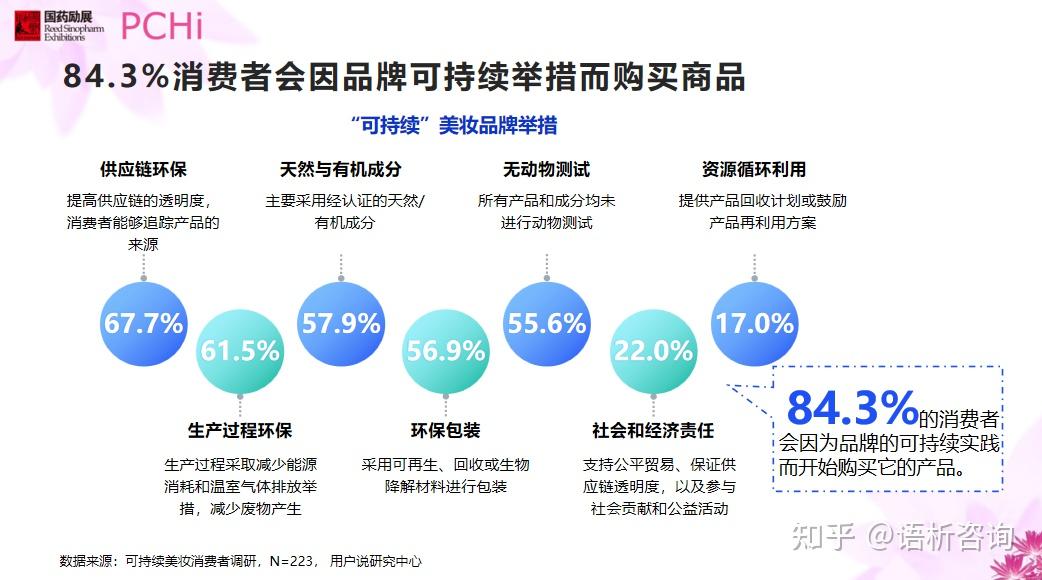

用户说《绿色美学的未来:探索2024年可持续美妆的创新与革命》报告显示,近两年可持续发展社媒声量持续走高,89.2%的消费者表示了解“可持续美妆”概念,76.7%的消费者会主动寻找美妆产品可持续性信息;84.3%的消费者会因为品牌可持续性事件而开始购买其产品,90%消费者接受可持续美妆产品溢价。

值得关注的是,凭借与可持续发展理念的高度相关性,生物基材料在美业的应用逐渐引起重视,且成为了新的市场竞争锚点,承载着美业创新革命新厚望。欧莱雅频频下注生物基材料布局,便是其中最好的例证。

用户说数据追踪也发现,2024.09MAT社媒“生物基”声量破68万,同比增长52.9%;互动量达1306.6万,同比增长119.5%,预示了生物基材料的巨大市场潜力。

那生物基材料究竟是什么?为何能够成为可持续发展理念下的关键增长要素?目前在美容美妆行业应用状况如何?未来市场潜力又究竟有多大?

化石基原料最佳替代品?

1.生物基材料是什么?

根据国家标准化管理委员会2021年《生物基材料定义、术语和标识》,生物基材料,是指利用生物质为原料或(和)经由生物制造得到的材料,包括以生物质为原料或(和)经由生物合成、生物加工、生物炼制过程制备得到的生物醇、有机酸、烷烃、烯烃等基础生物基化学品和糖工程产品,也包括生物基聚合物、生物基塑料、生物基化学纤维、生物基橡胶、生物基涂料、生物基材料助剂、生物基复合材料、及各类生物基材料制得的制品[1]。

生物质[2],则一般指动物、植物、微生物等有机物质。目前常见的生物基材料多来自谷物、秸秆、竹木粉等可再生生物质,通过物理、化学、生物等技术手段转化、制造,具备资源可再生、可循环利用以及通常可降解等环境友好特性,因而被视为人类可持续发展的重要解决方案。

不过,生物基材料在国际上尚未形成统一的定义,不同国家、不同地区乃至不同行业对生物基仍有差异化的界定与解读,人们普遍对其概念辨析集中于两点:材料来源与材料制成方法[2] [3]。

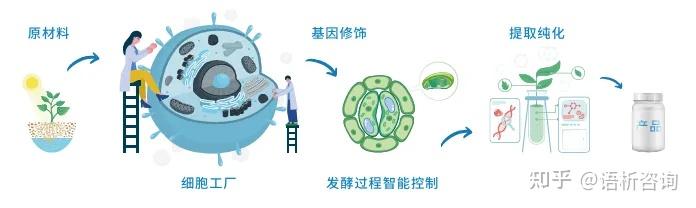

其中,制成方法上,生物合成技术[4]是获取生物基材料的重要且应用相对广泛的手段,又以细胞发酵技术为主。但合成生物技术不同于传统的微生物发酵技术,前者主要通过对现有菌种基因改造与编辑,使其生产所需物质和高效产出物质,后者则是从自然界中选取特定菌种,向其提供发酵底料,搭配适宜温度与PH值,进而获得所需材料。相比之下,合成生物技术能够实现创新物质的生产与更大幅度的降本增效。

此外,包括化学与物理方式的交联技术、表面修饰技术在生物基材料生产中也不可或缺,常用于提升材料稳定性、生物相容性、可降解性等材料性质。值得注意的是,利用合成生物技术所得的材料不一定是生物基材料,必须确保材料源自生物质,且制造过程使用生物基材料生产技术。而且,生物基材料具体获取技术也往往因原料属性、所需成分不同有所调整与变化[2]。

如今,泛行业对生物基材料并不算陌生,建筑、汽车、包装耗材、一次性用品、服装、家居用品等领域的相关应用已然如火如荼。

例如,汽车行业的福特蒙迪欧、保时捷、奥迪、丰田、宝马等均上线了包含生物基材料内饰、外饰与零部件的款式;涂料领域的立邦、PPG、宣伟、三棵树、嘉宝莉等头部品牌纷纷推出了针对汽车涂料、家具家居涂料、工业涂料等板块的生物基环保产品。

服装行业的LVMH旗下Fendi、波司登、Lululemon、莱卡公司、焦内等诸多品牌商开发了以生物基材料为基础面料的领带、内衣内裤、上衣产品系列。此外,建筑行业的应用同样广泛,大麻混凝土、不含水泥的夯土,压缩秸秆板材、菌丝体砖块等低碳生物基建材已层出不穷。

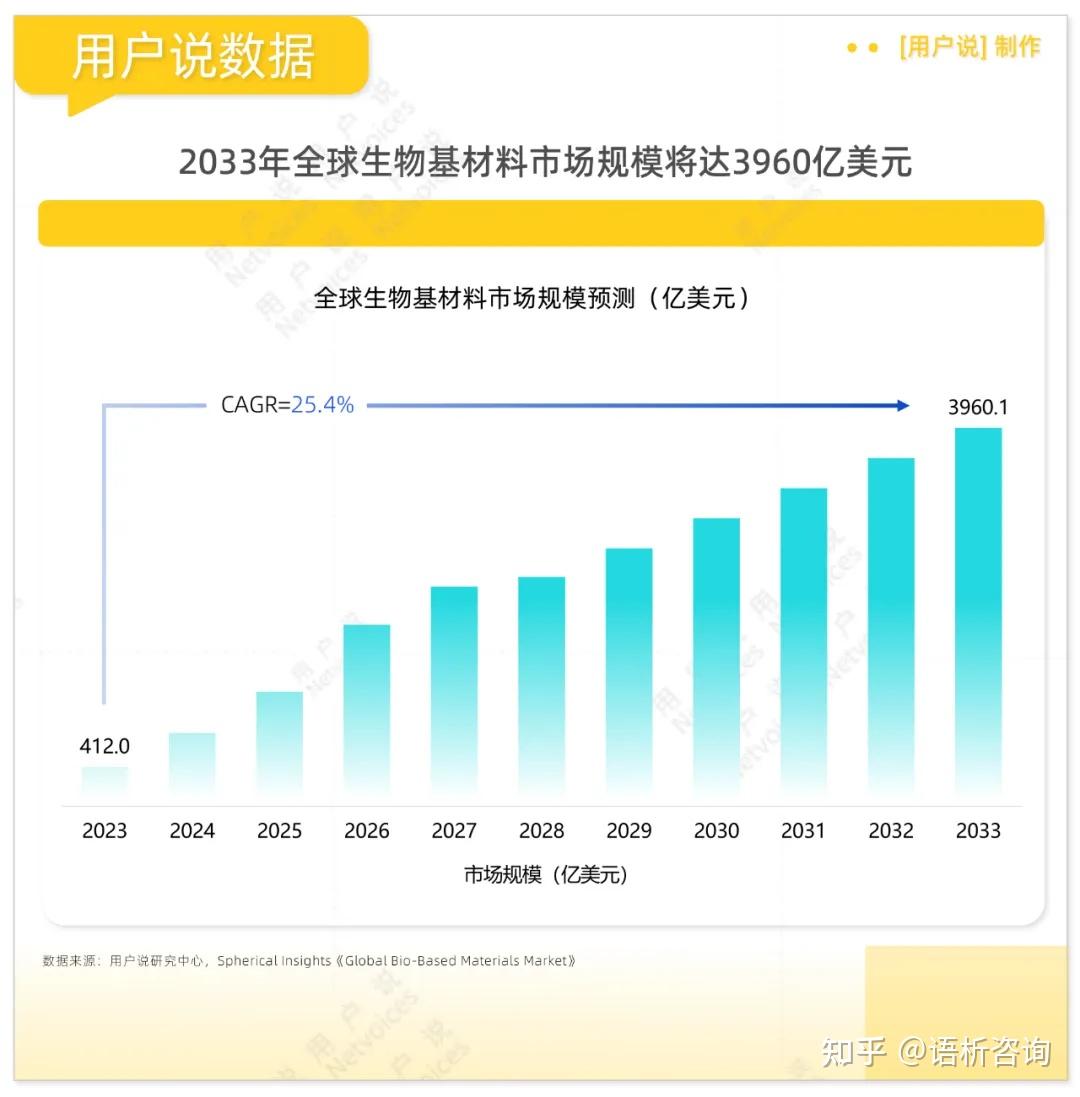

据Spherical Insights 数据[5],2023 年全球生物基材料市场规模为 412 亿美元(约合2926.1亿元人民币),2023 年至 2033 年将以 25.40% 的复合年增长率增长,到2033 年预计达 3960.1 亿美元(约合28125.8亿元人民币)。可以说,生物基材料市场对人类而言就如同神秘幽深的大海,仍充满无限的资源开发与利用空间。

2.可持续发展黑马?

相对于传统化石基,生物基材料发展潜力主要体现为原料绿色、制造过程更环保、废弃品处理无污染以及一般可循环利用。如中科院天工所统计数据[4] 显示,与传统石化生产技术相比,当前合成生物制造产品平均节能减排30%-50%,未来潜力有望达到50%-70%。

近些年,公共卫生安全、全球极端气候、能源危机以及愈发昂贵的生活成本促使人类朝着更加可持续的方向靠拢,绿色环保、环境友好、健康安全等可持续相关理念日渐深入人心,促使消费市场可持续发展进程加速,生物基材料便在此番背景下宛如一匹黑马,迎来发展契机。

其中,消费端的可持续行为变化最为显著且关键,为生物基材料的广泛商业化应用提供了坚实的消费群基础。一来,环保意识的提升,让消费者期待更多环境友好产品出现,并希望品牌为全球可持续发展贡献力量;二来,历经3年疫情健康冲击也驱使消费者越发关注产品的安全与健康,不止对环境友好,也需对人体健康无损害。

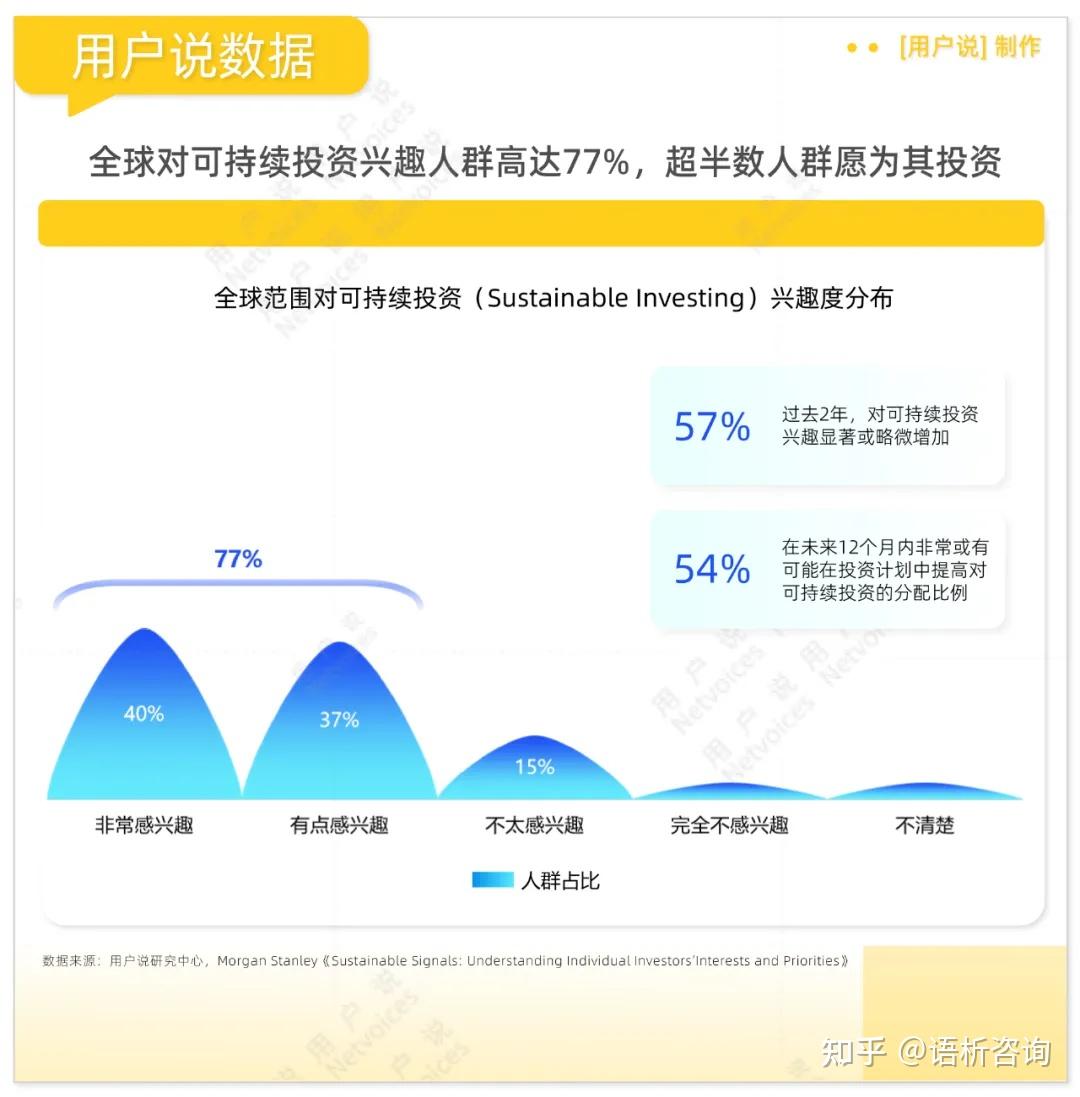

资本力量则成为消费市场重要催化剂。据摩根士丹利调查[6],全球投资者超77%对可持续领域投资表露出了较高的兴趣,57%的受访者表示在过去两年间兴趣有所增加,54%受访者预计将在2024年增加相关投资。如果说,消费端的需求影响着供应端的生产,那资本势力的下场就相当于一味强有力的催化剂,加速了供应端可持续发展的革新步伐。

国家、有关部门与行业政策、规定的监管、支持则是生物基材料赋能人类可持续发展经济的强大推力。例如,美国“先进制造业国家战略计划”,欧盟“可持续增长创新:欧洲生物经济”,俄罗斯“2030年前能源战略”等国家级发展计划均将生物基材料纳入了重点创新材料阵营。

比如,我国“十三五规划”将生物基化学品与材料列为重点开发材料之一;《中国制造2025》把生物基材料列入新材料前沿研究领域;《“十四五”生物经济发展规划》将“生物能源稳步发展、生物基材料替代传统化学原料、生物工艺替代传统化学工艺”等列入了发展目标。

当然,技术的革新也是生物基材料领域得以发展的底层依托。前文提到,生物基材料的制造技术包括合成生物技术、交联技术、表面修饰技术等。其中,合成生物技术的升级更新对生物基材料的研发起到了关键作用。

好比企业各类细分细胞发酵技术的持续创新,又例如欧莱雅生物基材料研发伙伴Debut新专利无细胞发酵技术[7]的诞生,使得生物基材料的获取更加高效、低耗能、环保,所获取材料性能更加优质,且有望加速实现大规模商业化应用。

生物基美业革命潮起?

1.石化基到生物基,时代变革与原料创新

当前,生物基材料应用范围仍以包装耗材、一次性塑料制品、服装、家居、涂料、建筑领域、医疗等领域为主,但研发应用之风在这几年终于吹到美容美妆行业。而当我们再次站到美业发展历程中回顾原料创新与时代的关系,更是可以清晰地看到生物基材料在美业可预见的美好未来。

可以说,美业每一次的原料创新,都与所处时代的社会生产技术、水平、意识观念密不可分。发展至今,人类化妆品原料变革可大致分为四大时期:

古代时期,受限于生产技术与原料认知的落后,以天然动植物油为主,如古埃及与古罗马时期的香油、脂肪等。工业时代,工业革命推动人类化工生产技术与水平快速发展,“工业技术为王”的时代观念驱动矿物质等化石基原料成为主流。

后工业时代,因深受工业时代忽视的环境污染问题困扰,天然、环保原料重新受到重视。且得益于工业技术成熟完善、新科学技术问世应用,材料绿色程度及原料有效利用率大大提升。不过,化石基还是化妆品主要原料来源。

高新技术时代,可持续发展理念在各行各业落地生根,且以生物技术为代表的科技飞速发展也给化妆品行业带来了绿色材料应用的更多福音,生物发酵产物、生物活性多肽等新型原料得以持续被研发,并为生物基材料在美业的应用提供了先决技术条件。此外,随着行业巨头们加大研发投入,将原料创新内卷到新高度,生物基材料等创新材料迎来了广阔的发展前景。

何况,如今消费者对绿色有机材料的重视,相比于之前的时代而言有过之而无不及。用户说数据显示,2023年全球天然有机化妆品规模超390亿美元(约合2769.9亿元人民币),2020年-2031年年复合增长率预计为5.2%,保持稳健增长。

全球纯净护肤市场规模也预计在2024年达到83.3亿美元(约合591.6亿元人民币),2029年达165.2亿美元(约合1173.3亿元人民币),预测期内保持14.69%的复合年增长率增长。意味着全球市场已经拥有了庞大的消费潜力。

2.新芽初成的美业生物基材料应用

用户说发现,目前生物基材料在美妆行业具体应用范围已相对宽泛,化妆品、护肤品、美妆工具、包装耗材等领域均有涉猎。其中,许是生物基材料在塑料制品、一次性用品、泛包装耗材行业实现了相对成熟的应用,产品包装成为许多美妆企业首选板块。

例如,韩国CJ集团生产了其第一款基于无定形PHA技术的化妆品罐PHACT™[8] ;韩国美妆巨头LG集团与科丝美诗 COSMAX合作开发包括生物基材料在内的环保材料化妆品包装,并面向全球化妆品公司推广;LVMH携手陶氏 Surlyn为其旗下香水与化妆品提供生物基环保可循环塑料包装。

美妆工具层面,如用生物基材料制成粉扑、洗脸海绵、美妆蛋等。Beautyblender Bio Pure[9]此前就有一款由60%甘蔗植物基制成的美妆蛋;法国美妆品牌Cosmogen[10]也曾推出由玉米、木薯、甘蔗汁、蓖麻油原料制成的聚氨酯系列海绵产品,包含粉扑、洗脸海绵。

护肤彩妆品层面,应用也正逐步扩展。例如,英国生物基化学公司 Green Biologics曾推出世界第一款获得 USDA BioPreferred 认证的100%生物基丙酮指甲油去除剂[11]。日本最大日化用品原料供应商岩濑科丝发株式会社将生物基杜仲胶作为添加剂应用于毛发化妆品的制备,实现了毛发修复顺滑、头发定型等优良效果[12]。

此外,加利福尼亚艺术中心设计学院使用源自藻类的聚酯-聚氨酯生物基材料,设计了与传统石油基材料特性相同但可生物降解的口红[13];加拿大化妆品实验室Phycus Biotechnologies研发了护肤品中的主要去角质活性成分生物基材料Purolic Acid(INCI:乙醇酸),提高了成分纯度、质量的同时有效减排二氧化碳[14]。

整体来看,生物基材料在美妆行业的应用虽然还处于相对浅层的发展阶段。但就如同每次时代理念变革下原料创新的必然趋势般,四季轮替,生命更迭,当下生物基材料在美业应用也算新芽初成。

龙争虎斗,

国际品牌抢跑生物基赛道?

“科学技术是第一生产力”,总体领先国内市场的国际生物基材料研发水平,使得海外美业的生物基材料研发应用意料之中地走在国际前沿,一些国际品牌已经野心勃勃抢跑生物基赛道。

1.欧莱雅:建构完善生物基产品供应链合作生态

从美妆品牌商角度来说,欧莱雅对生物基材料的创新应用,算是“第一批吃螃蟹的人”,展现出了作为国际美妆巨头前沿的战略思维、眼光与敢为人先的魄力,欧莱雅是生物基材料美妆商业化应用的先行者,也是坚定的推崇者。

2019年,凭借与美妆包材生产商Albéa[15]合作推出的首款使用生物基材料并获得权威认证的纸质管状包装,欧莱雅正式拉开生物基材料产品落地应用的品牌可持续发展新序幕,并至今保持该领域先锋者、引领者的市场地位。

可持续发展目标规划,是欧莱雅推动生物基材料落地应用的主导战略。欧莱雅官网显示,为保障美妆行业公平和可持续地转型,为全人类赖以生存的地球贡献力量,该品牌计划到2030年实现包含95%生物基成分的配方迭代,100%生物基或回收塑料包装使用,工厂废弃物100% 被回收或再利用的宏大构想[16]。

投资、收购、联合生物技术创新公司与优秀生物技术材料供应商,打通产品研发与测评实验室合作环节,建构生物基材料从原料获取、创新研发,到产品生产、测试等几近囊括生产全链路生态,是欧莱雅围绕生物基材料的主要打法,并在2023年开始持续加大对生物基材料投入。

例如,2023年3月,协同联合利华、花王等国际知名美妆企业投资生物技术公司Geno领导的可持续原料公司,主张利用微生物技术开发植物性新成分以替代传统化石成分[17]。

2023年6月,又一口气投资Debut Biotech前沿生物技术领域公司,与韩国第二大炼油商GS Caltex达成供应链战略合作伙伴关系,同时与加州大学伯克利分校Bakar实验室合作研发创新美容美妆生物基成分[17]。

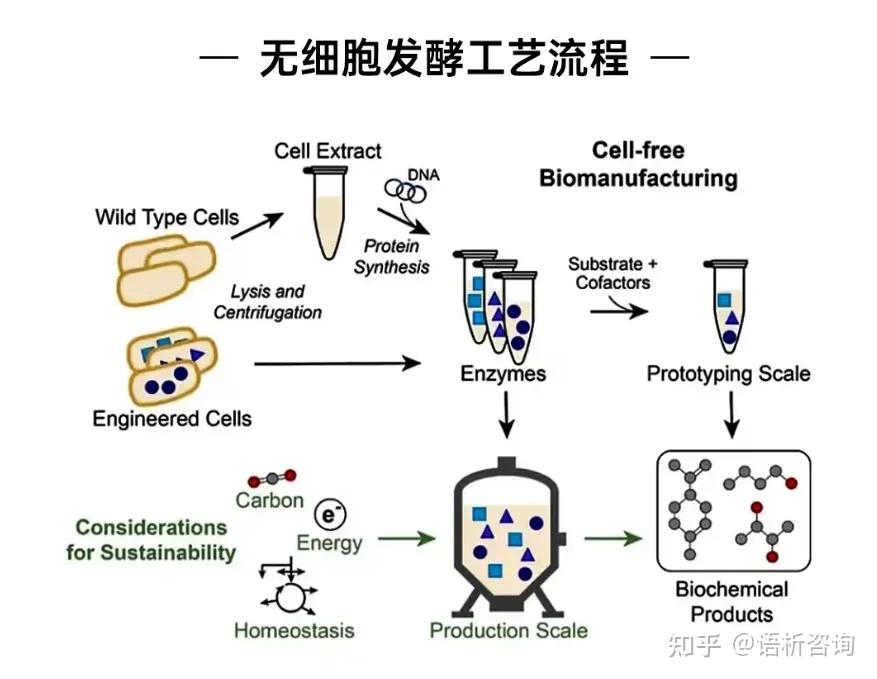

其中,欧莱雅通过旗下风险投资基金BOLD向Debut Biotech投资了34万美元(约合240万元人民币),用于支持Debut通过其无细胞先进生物发酵方法开发新品。Debut无细胞发酵技术,能以比一般细胞发酵技术更低能耗、更高效能的方式获取生物基材料。

今年7月,双方还宣布迈入新合作阶段,Debut将开发取代目前欧莱雅全球美容和个人护理产品传统成分的10多种生物基成分,涉及皮肤、头发、彩妆和香水产品线。

GS Caltex与欧莱雅的战略合作专注于生物基化妆品成分的开发与供应,而GS Caltex此前已经开发了一种100%生物基生产工艺,并成功将其生物基材料2,3-丁二醇用于Green Diol保湿剂、皮肤调理剂等化妆品中;Bakar实验室合作则旨在推动欧莱雅生物基化妆品的研发、测试,以及研发生物基材料的生物技术创新。

2024年至今,欧莱雅还进一步投资了英国植物色素公司Sparxell、法国合成生物公司Abolis,计划为化妆品提供更多生物基创新材料,为欧莱雅旗下产品的传统化石原料替换加速。

至此,欧莱雅基本建构了一个相对完善的、几乎覆盖全产业链路的生物基材料研发与应用美容美妆生态,为其生物基材料创新、产品创新以及其2030年可持续发展目标奠定了核心的技术、团队、基建、合作伙伴等重要商业基础。

有数据显示,截至2023年欧莱雅已经实现65%的配方生物基成分使用率;32%的包装使用塑料来自回收或生物基来源;共计回收 11.24万公吨物料;97% 的工厂产生废弃物得到了价值化(再利用或回收)[16]。

2.Youthforia:以妆养肤理念驱动生物基配方应用

有意思的是,雅诗兰黛、花王、LVMH、联合利华等国际巨头虽然也逐步开始关注生物基材料,但整体布局仍以产品包材为要点。反而是一些时代新锐品牌,带着创始人有冲劲、有创新想法等青年人属性释放出别样的品牌魅力,与生物基材料紧密相连,在美业全球高度内卷的格局中,为自己博到了一方天地。比如,清洁与可持续化妆品公司,主张“以妆养肤”“化妆是护肤的延伸”等美容理念的 Youthforia。

Youthforia 诞生于2021年,源自习惯长期化妆的创始人Fiona Co Chan开始琢磨一款能够让用户即便带妆睡觉也不会损害皮肤,甚至能让皮肤状态越来越好的产品。

不使用化石燃料、专注绿色原料的产品配方构想,让Youthforia较早地成为了天然、环保的生物基材料信徒,其涵盖妆前乳、精华粉底、腮红、定妆喷雾等品类在内的系列产品,已经得到美国农业部Bio Preferred认证,且完成了较好的品牌口碑积累,也让Fiona被 Byrdie Eco Awards 评为“生态美容英雄和颠覆者”[18]。

以其腮红产品为例,成分主要由Youthforia 专有复合物Skin Chi Complex、可保湿与抗氧化的鳄梨油、能保持水分的葵花籽油等构成,通过权威测试确保了无香料、无硅、纯素和零残忍,生物基成分含量高达98%。

据外媒报道,Youthforia成立仅一年多后便实现了正向盈利,销售额达200万美元,并于2023年11月累计销售额高达900万美元,目前主要通过官网、Revolve、Sokoglam、Thirteen Lune 、Amazon、 Ulta Beauty 和 Credo Beauty在线渠道销售[19]。

3.禾大:扩充研发基建以强化原料创新

不同于近几年才开始布局生物基材料的中游产品厂商与品牌商玩家,居于美容美妆产品上游的原料商三大巨头之一的禾大,早在2012年便为今天的生物基赛道竞争做好初步铺垫——收购意大利公司Istituto di Ricerche Biotecnologiche(简称IRB),为生物基材料研发奠定了技术基础。

据悉,IRB成立于1999年,以生物技术初创公司的身份进入商界,开发了主要应用于化妆品领域的、独特的植物细胞培养技术提取活性成分,为禾大有力扩大了活性成分研发资产。

而基于巨头原料商所有的敏锐嗅觉,禾大2018年5月正式上线了一种非离子型油包水乳化剂Cithrol PGTL 。Cithrol PGTL具有出色的功效与多功能性,是传统 PEG 基系统的绝佳替代品,且实现了100%生物基与100%可再生,多用于全身皮肤护理、防晒护理、止汗剂与除臭剂等产品中,获得了美国农业部 Bio Preferred、ISO 16128等认证与标准认可[20]。

据了解,禾大一方面主要通过持续收购知名生物技术活性成分供应商,助力现有美容美妆活性成分产品阵营扩充。例如,2023年7月,禾大以约2.32亿英镑(约合人民币21.54亿元)的价格完成了对高端生物技术活性成分供应商Solus Biotech的收购,为禾大高端美业原料领域提升产品竞争力与市场价值。

另一方面则是积极加大全球研发基建与团队建设力度,为企业打造未来美容美妆生物基材料长期竞争壁垒。用户说发现,禾大已经在全球四大地区(亚太地区,欧洲、东欧、中东和非洲地区,拉美地区,北美地区)几十个国家均设立了不少生产基地与研发、实验机构。

例如,在企业总部所在地的英国,禾大搭建了Techspace One实验室、配方科学创新中心等系列专业实验室,组建了由来自化学、生物技术、植物科学、专业辅料等不同学科领域的450多名科学家研发团队,为禾大持续的高效、可持续材料创新赋能[21]。

官网数据显示,禾大已经实现了产品约57%的可持续生物基有机原料覆盖,创新上线了包括但不限于洗面奶常用成分NatraFusion™ SL HA 系列,有机护发产品成分Crodamol™ GTS 、Crodabond™ CSN,专为化妆品应用设计的新型全系列神经酰胺SphingoCare™ 等在内的50多种生物基美容美妆原料,为禾大的生物基产品竞争壁垒建构提供了有力支撑[22]。

与此同时,禾大老牌竞争对手如巴斯夫、德之馨、奇华顿等原料商也重磅押注生物基材料创新赛道。

例如,巴斯夫上线了全新天然芳香原料Isobionics®天然β-石竹烯 80(Isobionics® Natural beta-Caryophyllene 80);德之馨研发100%植物基、易于降解的除臭剂成分SymDeo® PMD green(INCI: 丙二醇二辛酸酯/癸酸酯);奇华顿推出了100%天然来源的抗衰老原料Retilife™作为化学合成视黄醇的理想可持续替代方案等。

上游商家奋力抢滩,

国产品牌草创未就?

更令人期待的是,尽管生物基材料在国内美容美妆市场关注度较低,但随着国家对生物基材料研发、应用的支持与推广,以及受到国际美妆品牌先行者的刺激,国内近些年也涌现了一批生物基材料创新产品的积极尝试者。不过,与华恒生物等上游原料商的奋力抢滩相比,国货品牌商们更多呈现出草创未就状态。

1.华恒生物:专利Bioblanca®1,3-丙二醇强势出圈

华恒生物创立于2005年4月,是一家以合成生物技术为核心,通过生物制造方式,主要从事生物基产品研发、生产、销售的高新技术企业。经过多年的创新发展,该公司已经成为全球领先的生物基产品制造企业,拥有了巴斯夫、味之素、伊藤忠、德之馨、诺力昂、华中药业、华海药业(600521)、牧原股份(002714)等一大批全球优质客户。

据2023年财报 [23],华恒生物去年全年总营收约达19.38亿元,同比增长36.63%;归母净利润近4.49亿元,同比增长40.32%。

华恒生物建成并投产的主要产品包括氨基酸系列产品(L-丙 氨酸、DL-丙氨酸、β-丙氨酸、L-缬氨酸)、维生素系列产品(D-泛酸钙、D-泛醇、肌醇)、生物基新材料单体(1,3-丙二醇、丁二酸)和其他产品(苹果酸、熊果苷)等,已广泛应用于中间体、 动物营养、日化护理、功能食品与营养、植物营养等众多领域。

其中,氨基酸系列产品不仅已经享誉全球,其L- 丙氨酸厌氧发酵专利技术还为生物基原料创新与研发提供了重要生产参考,并为生物基材料的创新提供了强大的技术驱动力与经验。

积极创新、引入先进技术,扩大生产基地以推动生物基材料规模化生产与应用,是华恒生物在生物基领域成就斐然的主要着力点。

2023年,华恒生物推进建设了赤峰基地年产5万吨生物基丁二酸及生物基产品原料生产基地项目和年产5万吨的生物基1,3-丙二醇建设项目,秦皇岛基地建设年产5万吨生物基苹果酸建设项目;引入了目前世界最先进的运营管理系统WCM(WordCassManufacturing),启动生产基地卓越制造(HPAM)项目,初步建立华恒卓越智能制造体系,旨在将生物基原料产品的创新研发推向新发展高潮。

与此同时,华恒生物还利用创新的合成生物和分离纯化技术推出了 AH Synova品牌生物基单体产品(1,3-PDO、丁二酸、富马酸等),实现了包括Bioblanca®1,3-丙二醇、D-泛醇、α-熊果苷、β-熊果苷、精氨酸等天然来源护肤成分的稳定量产,并通过了Reach、USDA、Cosmos等国际认证。

另据华恒生物2023年年度ESG公告[24],在其可持续发展战略Triple Zero战略指导下,代表性的生物基原料如D-泛醇、β-熊果苷、1,3-丙二醇等在家庭个护与美妆领域应用已表现不凡,高度迎合了市场消费端对“天然、温和、功效显著”的“Clean Beauty”新美容美妆追求。

同时,今年4月份华恒生物Bioblanca®1,3-丙二醇[25]作为其旗下首推个人护理原料品牌亮相巴黎In-cosmetics Global全球性美妆原料大展,成功引发全球合作伙伴的高度关注与认可,被赋予了华恒生物由个人护理原料供应商向纯净护肤理念倡导者转变标志的重要意义。

2.珀莱雅、韩束、毛戈平等国货浅层试水?

除上游生物技术与生物原料企业外,位于美妆产业链中游的部分国产美妆品牌也有意进行生物基材料布局,但目前仍处于初步试水阶段。例如,今年5月份,珀莱雅、韩束母公司上美股份等国产头部美容品牌签约加入了生物基新材料可持续发展联盟 [26]。

据悉,该联盟源自广州家化化学有限公司与苏州苏震生物工程有限公司联手创建的“生物基新材料创新研发中心”,目的在于携手美妆企业,紧跟全球市场趋势与国家政策,用生物基成分逐步替代传统化石基原料,共同打造可持续、绿色低碳的行业发展道路。

此外,毛戈平也表现了对生物基材料的兴趣。天眼查显示,毛戈平今年成立的子公司杭州尚都汇化妆品科技有限公司,经营范围便包括生物基材料制造,注册资本为5亿元人民币,或将助力毛戈平提升研发实力,改变“轻研发重营销”的布局现状。

破局增长关键?

市场着力点何在?

“知者善谋,不如当时。” 据BIS Research预估[27],2021年-2031年全球生物基化妆品和个人护理成分市场规模以 5.67% 的复合年增长率增长,至2031年将达81.2 亿美元(约合575.0亿元人民币)。综合上述来看,生物基材料对美业而言长期发展意义重大,极可能成为全球美容美妆行业本轮可持续发展竞争赛程中的重要锚点和破局增长之关键。

不过,在生物基材料开发与创新应用领域,国内美容美妆企业与国际原料商、品牌商之间显然仍有较大发展差距,尤其国内市场生物基材料创新应用动力明显不足,许多品牌还未从战略、战术层面真正重视该新材料的商业研发落地。

用户说推测,未开化的认知是生物基材料广泛且深入美容美妆商业化应用的第一道路障,仍需要国家有关部门、行业协会、上中下游厂商、消费者等多方角色加速美容市场教育,例如搭建美业生物基交流平台、施行针对美业的生物基应用激励与补贴政策等,共同努力完成认知突破,为国内美业生物基材料推行打好思想基础。

生物基研发技术在美业领域的掌握与创新,则是最大的拦路虎。目前国内市场主要矛盾在于,因市场思想地基尚未形成,已有生物技术在美业实践较少及所得成分创新成效较差,相关研发技术创新性不足等要素,生物基材料获取技术与美业成分创新结合程度并不高,难以确保绿色环保的同时,还能有效进行低成本、大规模的商业化应用。

这也就意味着,企业研发成本往往较高,技术与成本掣肘,大大制约了美业生物基材料市场发展。

此时,加大生物基材料研发投入,提升自主创新能力是必备手段,但参考欧莱雅的布局之道,积极寻求与国内国外相关优秀科研机构、生物制造技术公司、生物制造原料商合作,建构打通研、产、学、商业化应用为一体的生物基化妆品供应链合作伙伴生态,或许更是不错的解决方案。

即品牌商可考虑寻找技术、原料、产品研发与测试盟友,加速生物基材料抢滩进程与降低布局难度及成本。毕竟,从获取材料技术本身的创新到最终产品落地推广,生物基成分产品研发供应链涉及多种科学技术与各环节多方角色的协同合作,需“团结一切可以团结的力量”。

不可否认,从0到1的过程必然是艰辛的,但路虽难,行则将至。放眼全球,可持续发展时代赛程号角正响,生物基化妆品市场竞争序幕已然拉开,未来,显然已来。

推荐阅读

上海语析信息咨询有限公司

Shanghai Semantic Analysis Information Consulting Co., Ltd.

广州语析信息咨询有限公司

Guangzhou Semantic Analysis Information Consulting Co., Ltd.

护肤熊:18122409942

定制熊:18922310451

商务熊:18924070665

口碑熊:13585915164

数据熊:15901663558

广州市天河区华夏路30号2310