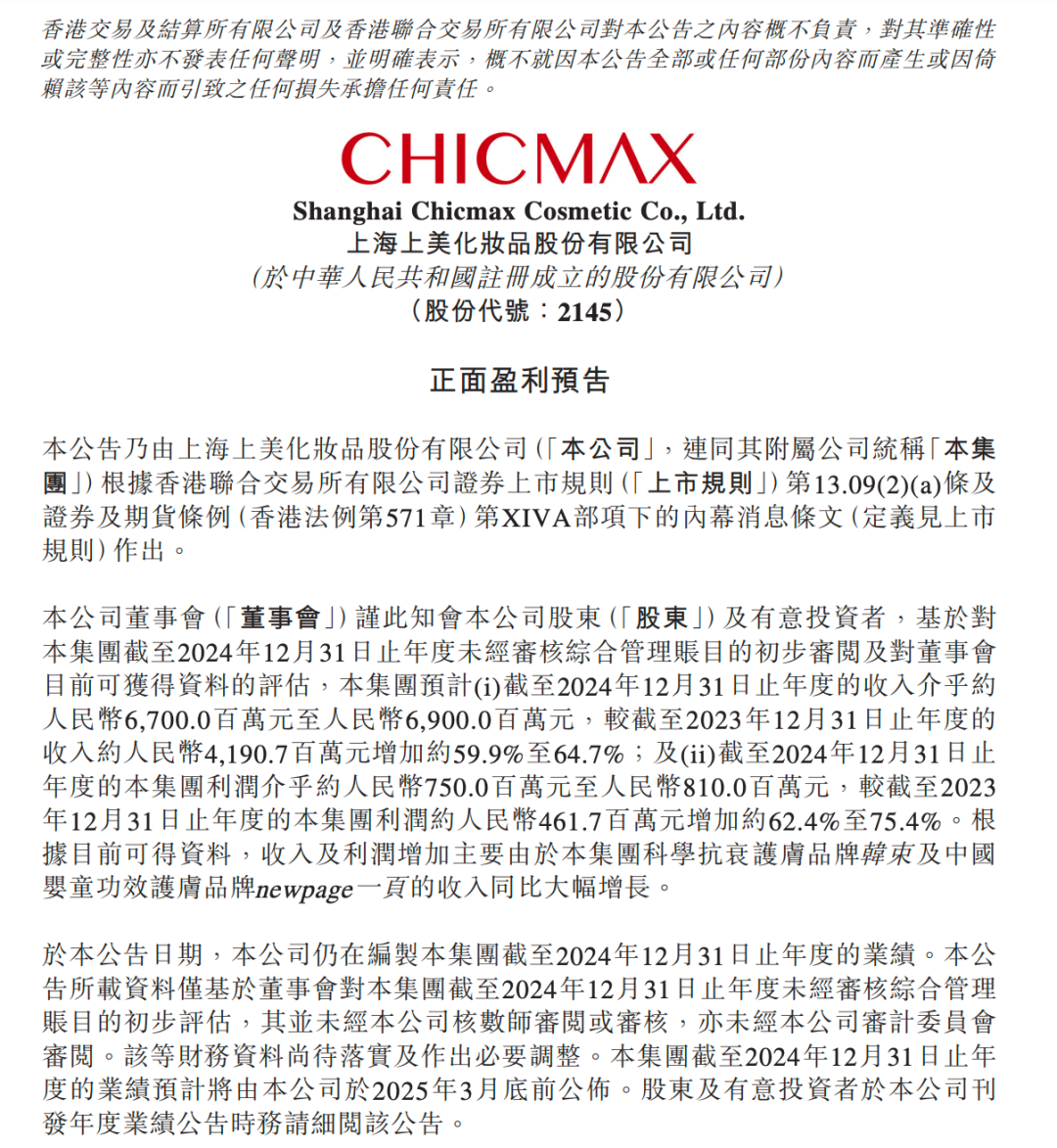

从120%骤降至26%?上美财报增速断崖式下滑?300亿危险超额浮出水面?

发布时间:

2025-07-31

一赛道+多品牌

“韩束、一页”引增长高歌?

公开资料显示,2024 年上美股份将 “聚焦” 确立为第一战略,采用 “聚焦一个化妆品赛道 + 多品牌裂变” 模式,期望借多品牌的成功,推动企业可持续增长。上美 CEO 吕义雄表示,要借助聚焦实现跑赢周期,完成多品类、多品牌、多渠道拓展。而凭借聚焦战略,上美在内卷且充满不确定性的市场环境中,开辟出了一条具有独特标识的增长路径。

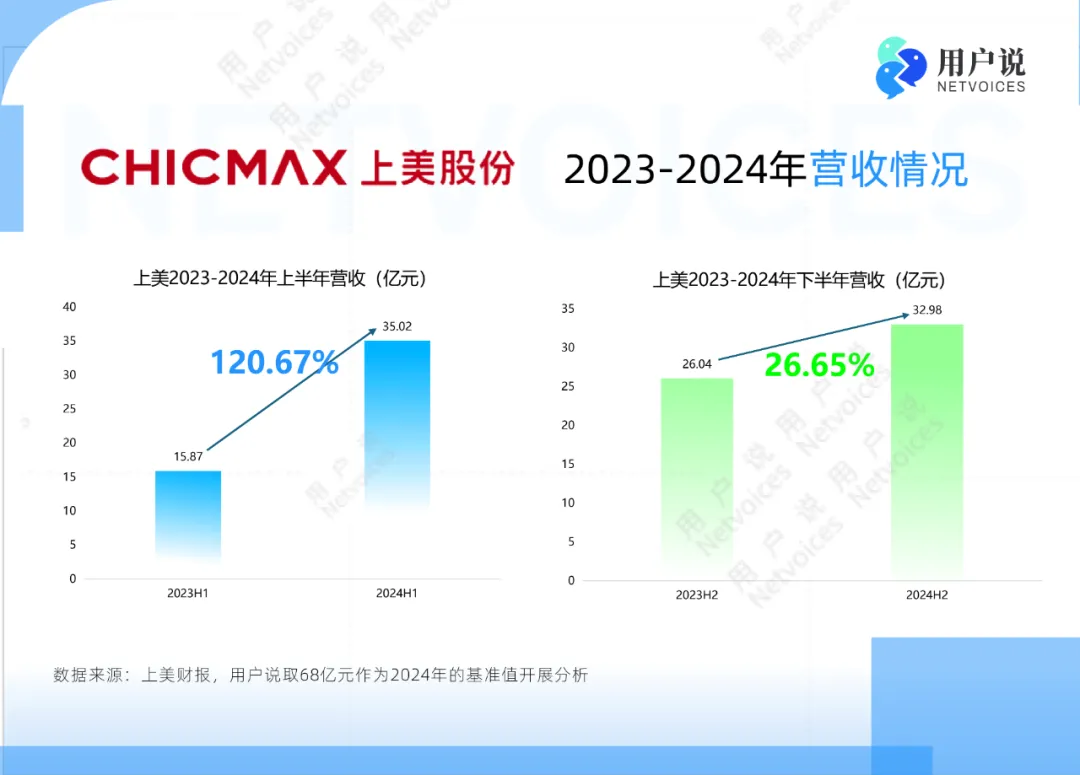

从2024 年 8 月披露的中期业绩来看,上半年的上美可谓在美妆赛道一路飙升。报告显示,公司1-6月实现35.02亿元营收,同比增长120.7%;毛利达26.80亿元,同比增长144.6%;同时,净利润达4.12亿元,同比增长达到了行业内罕见的308.7%。

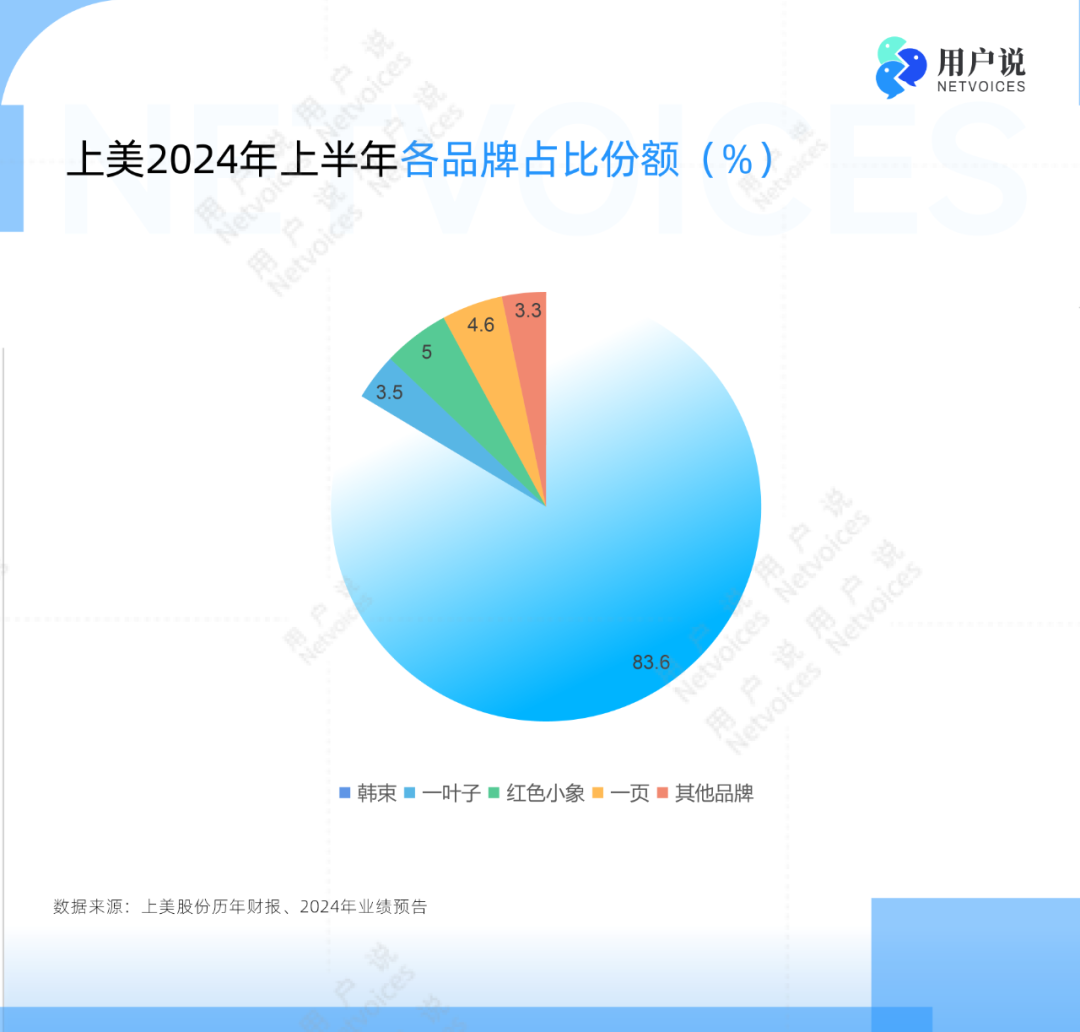

截至目前,上美打造了相对多元的品牌矩阵:以韩束、一叶子、红色小象为代表的大众产品线,以安敏优、一页、asnami为代表的中高端产品线,以及以TAZU为代表的高端护肤线。中期业绩报告显示,2024年上半年韩束、一叶子、红色小象三大品牌营收超32亿元,占总营收的92.1%。

韩束销量的领先离不开上美营销策略的成功。财报在业务回顾中也提到,将采取更强有力和有效的营销手段,保持韩束在抖音渠道的领先地位。早在短剧风口爆发前夜,韩束就通过定制剧情绑定目标客群,更借力超头主播构建品效协同闭环,成就GMV上涨。

2024年,韩束又以“爆品破局+品牌升维”的组合拳方式深化布局。添加“环6肽-9”的韩束爆品红蛮腰迈向2.0时代,主打从根源上解决皮肤衰老问题。截至2024年12月31日,红蛮腰系列销量突破1400万套。此外,韩束还推出了“超频X肽系列”产品,模拟光电抗老原理,对标射频美容仪,以升维格局提高品牌标准。

而开创「婴童功效护肤」的品牌newpage 一页,则为上美打造了第二增长曲线。这一主打医研共创商业模式的产品,仅问世2年就实现了迅猛增长。中期财报显示,2024年上半年,newpage 一页在抖音、京东、天猫渠道的GMV均实现三位数同比增长,营收占上美总营收的4.6%;在线下,new page一页已与6000+母婴专卖店合作,市场表现即为亮眼,再次证实了在“医研共创”模式下,用户需求、临床需求与科研技术达成了市场闭环。

在母婴赛道上,上美将new page一页与红色小象搭配,以“双组合”的形式全面覆盖中高端母婴市场。new page一页聚焦于敏感肌宝宝的功效型护肤,红色小象定位于中大童学龄市场并配合儿童彩妆打造“美+护”场景。2024年,new page 一页与红色小象也开始着眼于青少年护肤市场,以持续为不同年龄段儿童提供安全且有效的护肤体验。

两大战略锚定方向!

2030年冲刺300亿?

在美妆行业步入结构性调整周期的背景下,上美股份于2025战略窗口期提出了极具进取性的目标规划:计划在2025年突破百亿门槛,并剑指2030年300亿规模。为达成此目标,上美在“聚焦”这个第一战略的基础上,提出了“六六战略”和“2+2+2战略”。

“六六战略”即通过组织驱动领先、研发领先、人工智能领先、营销领先、智能化生产领先、从个性化发展到共性化发展的六大竞争面,赋能企业穿越周期。未来十年中国区将聚焦大众护肤、洗护个护、母婴用品、皮肤医疗美容、彩妆、高端护肤+仪器六大板块,实现营收可持续增长。

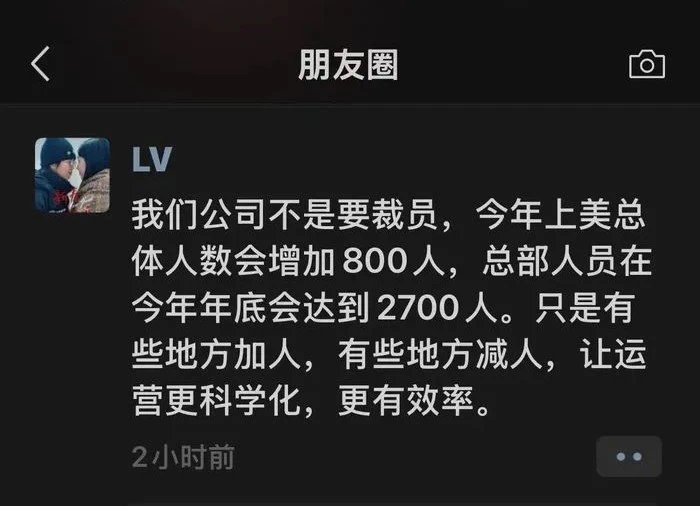

此外,“六六战略” 里 “保持组织驱动领先,以人才支撑集团可持续发展” 的规划,也在现实中逐步落实。2月伊始,吕义雄在工作群中提到,法务、客服、新品创新中心、及内容创新部门将分别裁撤50%、95%、70%、80%的员工,并留下部分会用AI工具者。同时,首次设立 CHO(首席人力资源官)职位,主要职责是招聘核心人才、提升组织协同效率、搭建人力资源系统,进一步凸显了上美推进人才战略落地的决心。

对于研发投入,上美加大力度。2024年中期财报显示,上美于2024年上半年的研发已达0.78亿元,同比增加了44.0%。而2020年至2023年间,上美的研发投入已从0.77亿元增至1.26亿元。持续不断的产品自主研发,为上美的产品开发提供了强劲助力,以更好地应对市场。

对于研发投入,上美加大力度。2024年中期财报显示,上美于2024年上半年的研发已达0.78亿元,同比增加了44.0%。而2020年至2023年间,上美的研发投入已从0.77亿元增至1.26亿元。持续不断的产品自主研发,为上美的产品开发提供了强劲助力,以更好地应对市场。

未来三年,上美提出将践行“2+2+2”战略,旨在打造2大护肤百亿超级品牌、2大母婴强势品牌以及2大洗护超级品牌,通过这些品牌协同发力,扩大上美在多品类、多赛道、多价格带以及多受众人群中的影响力,从而全面提升集团业绩与企业价值。

不过,用户说认为上美要实现“1年冲刺100亿,到2030年冲刺300亿”的雄心壮志,似乎并不简单。用户说根据这一目标开展了分析,以 2024年68亿元营收基数出发,发现上美要实现这一路径还需经受多重约束条件的检验:

基于上美历史业绩的线性推演显示,若延续2019-2023年24.43%的年均复合增长率,上美股份2025年营收将达84.46亿元,2030年理论值为250.65亿元。其实该测算模型隐含了两个关键前提:其一,企业需维持现有品牌矩阵的市场渗透效率;其二,行业竞争格局不发生颠覆性变化。

而以吕董设定的300亿战略目标,实质上提出了更高阶的增长要求——从2024到2030年需保持28.85%的复合增长率。这意味着相较于历史均值,每年增速需额外提升4.42%。具体到执行层面,2025年营收需达到87.09亿元,较自然增长路径高出3.11个百分点。若将时间轴拉长至2030年,期间需累计创造232亿元新增营收,相当于每年平均消化38.7亿元增量,这个数值已接近其2023年全年营收体量(42.6亿元)的91%。

值得关注的是,目标增速与行业生态存在显著张力。上美要实现28.85%的超行业增速,其核心品牌韩束需持续保持当前82%的增速至少三年,这在美妆行业大单品平均生命周期缩短至14个月(2021年为22个月)的现状下,对产品迭代能力和渠道掌控力构成双重考验。更深层的挑战在于规模扩张与运营质量的平衡。2024年上美存货周转天数已从97天延长至113天,而要实现300亿规模,其年度SKU数量或将突破2000个(现为1200个),这对供应链响应速度提出更高要求,否则库存积压风险将进一步加剧。

总的来讲,当下为上美高歌胜利还为时尚早,美妆市场竞争激烈,上美仍需时刻保持警惕。另纵观上美的产品线,其在护肤、母婴护肤以及洗护领域均有精心布局,却唯独缺少一个极具竞争力的彩妆品牌。

上美似乎也察觉到了这一问题,近几年陆续推出了韩束底妆气垫、韩束红运粉饼、韩束持久无暇精华粉底霜等多款彩妆底妆产品,可惜目前尚未展现成为现象级明星大单品的迹象。

或许,拥有独立的彩妆品牌不失为上美发展的一条路径。以国货美妆头部集团珀莱雅为例,2024年第三季度,其旗下各类美妆彩妆产品为集团贡献了2.33亿元营收,约占季度总营收的11.88%。其中,彩棠品牌在2024年上半年表现出色,营收大幅增长至5.82亿元,与2023年同期相比,涨幅达40.57%。相比之下,上美股份仅依靠韩束品牌自有的彩妆产品,想要取得这样的成绩,还有很大差距。

在目前国内市场逐渐趋于饱和的背景下,美妆行业的国际化扩张无疑已成为行业发展的必然趋势。吕义雄在2025年新春致信中明确表达了上美加速“品牌出海”的战略意图,透露出其在东南亚市场的布局计划,并有意向进一步拓展至更广泛的地区。然而,尽管上美出海的决心明确,最终的成效仍将取决于其能否精准识别并应对各地区市场的需求变化,及时调整战略方向与产品布局,确保能够在全球市场的激烈竞争中占据一席之地

推荐阅读

上海语析信息咨询有限公司

Shanghai Semantic Analysis Information Consulting Co., Ltd.

广州语析信息咨询有限公司

Guangzhou Semantic Analysis Information Consulting Co., Ltd.

护肤熊:18122409942

定制熊:18922310451

商务熊:18924070665

口碑熊:13585915164

数据熊:15901663558

广州市天河区华夏路30号2310